|

台海网1月6日讯(海峡导报记者 陈林胜 刘建雄/文 张向阳/图) 有地产业界人士戏称,2009年是开发商做梦都会笑的一年。在2009厦门年度代表字的评选活动中,“涨”、“暖”二字票数始终居高不下,雄踞排行榜前两席。涨,300%成交量涨幅,6000元/平方米均价峰谷波幅,30940元/平方米地价……涨上天;暖,“牛市”、“井喷”、“地王”、“盛宴”……暖入梦。

从全年的成交走势来看,2009年商品住宅成交呈现W形走势,全年成交409万平方米,同比大涨300%。

第一季度:在低价策略引导及政策面利好下,岛外楼盘乐活小镇、绿苑水岸名筑等中低价位楼盘,成交火爆,首次置业者积极入市,商品住宅成交量节节攀升,受宏观调控压抑的刚性需求在第一季度集中释放。

第二季度:以海峡国际社区、五缘湾1号为代表的岛内大户型楼盘取得较好的销售业绩,改善型需求有效释放。5月作为楼市重要的销售节点,市场新推楼盘明显增多,不少楼盘公开发售,或者开放样板房。开发商明显加快推货节奏,针对节日特点的促销活动也轮番上演,越来越多的消费者开始走出观望,积极入市,成交量来到峰值,约50万平方米,楼市出现久违“繁荣”。

第三季度:厦门楼市经历上半年去库存化的火爆销售后,三季度进入成交相对平淡的时期。纵观9月传统销售旺季,厦门楼市成交疲软,市场呈现回落休整局面。三季度以来,大量楼盘提高销售价格,房价的快速上涨对购房需求产生了较为明显的抑制作用,购房者观望情绪日趋加重,造成楼市成交量大幅度下滑。

第四季度:在购房优惠政策大限来临前,鹭岛楼市再掀上市热潮,除新盘首次入市外,老盘续推房源也为数不少,商品住宅短期供应活跃。在供应量放大、优惠政策即将到期、银行贷款或将收紧影响下,部分购房者积极抢搭政策优惠的 “末班车”,置业需求提前集中释放,大部分新入市楼盘开盘去化良好,个案项目再现“排队抢购”热销风潮。传统市场淡季,厦门楼市量价齐升现“暖冬”。

|

成交价量均创历史新高

2004-2008年厦门商品住宅成交走势呈倒U形发展,2004-2007年商品住宅成交量维持在300万平方米左右波动,受金融危机、“9·27”新政的出台影响,导致2008年成交量只有102万平方米,陷入前所未有的低迷。厦门楼市经历2008年调整后,2008年末众多鼓励性政策使积聚已久的购房需求在2009年集中释放,刚性需求群体尤其活跃,成交量创出历史新高,达到409万平方米。

2004-2008年商品住宅市场成交均价呈现逐年上升趋势,2007年上升幅度最大,达41%。进入2009年后,由于岛外住宅成交总量远大于岛内,大大地拉低了全市均价,8881元/平方米,环比2008年下降了9%。市场年度均价回落,但逐月价格已经出现快速反弹。

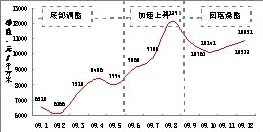

2009年厦门商品住宅成交均价波动幅度较大,可以分为底部调整期、加速上升涨期、回落盘整期共三个阶段。8月为全年峰值达12129元/平方米,2月为全年低点6166元/平方米,波动幅度约6000元/平方米;从岛内外成交均价走势来看,全年成交均价稳步上扬。

|

市场供求结构明显失衡

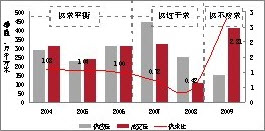

从2004至2009供求走势来看,2007年是分水岭,2004-2006这三年供求关系基本趋于平衡,2007年住宅新增供应量剧增,供求比为1:0.72,市场表现供过于求,经过2007年底楼市宏观调控后,2008年市场低迷,供求双双大降,供求比来到低点;2009年随着救市政策的来临,楼市升温明显,市场成交活跃,供求比上扬,市场表现供不应求。

而2009年月度供求走势则呈现波浪式变动,波动幅度明显。一季度,市场供应处于低洼期,供应明显不足,而刚性需求在低价引爆下,商品住宅成交量井喷,2月份供求比达峰值22.89。三季度,随着岛外新盘的入市,供应量有所回升,供求差距有所缩小,9月份供求比来到低点。从走势图来看,仅9月份供求比小于1,其余均大于1,整体来看2009年各月份主要呈现供不应求态势,市场置业热情高涨,成交较为活跃。全年商品住宅供求比为1:2.81,供求比波动明显,市场表现供不应求。

上一页

|

格局岛外成交占比过半

分区域来看,随着岛外配套的日益完善,吸引首次置业、异地落户、教育等刚性需求和首改型置业需求,岛外片区成交量大幅上涨,其中同安区涨幅最大,成交量约为去年5倍,其余区域也有1-4倍的放量。岛外成交占比55%,较去年上升15个百分点,成交重心转移至岛外。

岛内思明区海峡国际社区、新景禾祥龙郡、鲁能领秀城等大户型楼盘保持畅销,成交量环比上涨177%,成交量稳居首位,占比26%;湖里区联发五缘湾1号、国际邮轮城等项目开盘热销,带动区域成交上扬228%,占比19%;海沧区成交量随着入市房源的井喷式去化,未来海岸天心岛、绿苑水岸名筑、海晟维多利亚多个项目热销,占比21%;集美区乐活小镇、夏商大学康城2期等项目成交放量,助推区域大幅反弹,成交量近5倍。同安区禹洲大学城、芸溪居住公园3期、凤凰城领跑,成交占比15%,成交量猛增;翔安区汇景新城中心一枝独秀,成交659套。

|

户型120-150平方米三房占主导

分面积段来看,岛外中小户型产品去化良好,这些项目位处交通便利地段,以热销的中小户型及相对合理的价格,开盘即形成热销,多数项目基本售罄。受历久积压的刚性需求影响,本类产品去化速度较快。

2009年商品住宅成交主导仍为120-150平方米面积段户型,共成交7778套,占比23%,成交主要来自未来海岸天心岛、海晟维多利亚、禹洲华侨金海岸、金博水岸、夏商大学康城2期等个案项目,首改置业需求表现强劲;其次为80-90平方米户型,占比19%,岛外禹洲大学城、绿苑水岸名筑、乐活小镇等热销,带动面积段占比环比去年上升2个百分点;岛内海峡国际社区、联发五缘湾1号、鲁能领秀城等大户中高端产品成交走热,150-180平方米面积段户型共成交5188套,占比16%,环比上升4个百分点。

以成交占比变化来看,80平方米以下面积段小户型成交占比呈现回落趋势,80-120平方米、120-150平方米面积段占比与去年基本持平,150平方米以上面积段户型占比环比上升5个百分点,大户型产品2009年市场表现力强劲。

上一页

单价高低两极产品放量

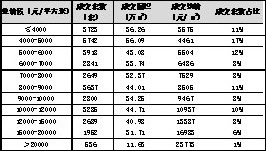

分单价段来看,2009年6000元/平方米以下单价段占比为42%,较去年上升15个百分点,主要受岛外项目乐活小镇、禹洲大学城、绿苑水岸名筑等超低价促销、团购优惠,刚性需求积极入市,成交量井喷影响;而10000元/平方米以下成交占比高达75%,中低价位房源成为全年成交主导;10000-12000元/平方米、15000元/平方米以上单价段住宅成交占比与去年基本持平。

然而依据时间轴纵向拆分来看,各单价段产品在上半年与下半年的成交占比情况存在较大的反差。上半年因集美、海沧、同安等区域大量楼盘超低价“井喷”成交影响,5000元/平方米以下价段住宅占据绝对主导地位;而下半年随着市场逐渐明朗趋好,高保值性高端物业成交走热,整体市场呈现量价双双稳步爬升局面,主力价段因此随之明显上移。

专家观点

全国工商联房地产商会会长聂梅生:

2010年还需要房地产继续对经济的承接性支撑,目前的刺激性政策的退出时间表主要取决于经济的后续稳定和资产价格上升的压力。

北京大学房地产研究所所长陈国强:

2010年上半年,特别是一季度市场,有可能出现成交量下滑、成交量萎缩、价格调整的变化。

北京科技大学教授赵晓:

2010年房地产市场可能呈现三个特点:

一是货币扩张所带动的楼市上升周期仍将继续;

二是政府对房地产市场“定向打靶”,会使得市场降温,但不会冷却;

三是与2009年房地产量、价齐增的态势相比,2010年可能会出现价涨的同时量却下跌的情况。

上一页

开发商观点

调控声中价稳量缩

近期,楼市频传调控声。2009年12月23日,国土资源部挂牌“督办全国18宗房地产闲置土地”;同一天,财政部网站挂出了“个人住宅转让营业税2改5”的实施细则。加之前“国四条”,再到“拿地首付不低于50%”,在半个月时间里,住宅部、国土资源部、财政部等多个部委紧锣密鼓地出台多项与房地产相关的调控政策。

一石激起千层浪,引来社会各界热议。楼市“组合拳”连连出击,对厦门楼市影响几何?疯涨的房价会止步吗?伴随着新年钟声的响起,楼市步入2010年时代。这又将会是一个怎样的时代?今年的楼市还能延续2009年的辉煌吗?且看房地产市场的主角之一开发商们的说法。

市场将进入维稳阶段

金都厦门置业公司总经理 姚金连

总体来说,中国楼市受政策因素的影响很大,而2010年的市场究竟会朝哪个方向发展很大程度上仍然取决于宏观经济走势以及政策调控变数。从近期出台的一系列政策信息来看,去年快速上涨的房价已经引起了中央决策层的警惕,如果局部地区和城市的房价严重偏离其实际价值继续飙升,不排除政策再度收紧的可能。

但从当前的宏观经济来看,稳定仍然是最大的主题,尤其是作为拉动国内经济 “三驾马车”之一的出口形势依然不容乐观,经济增长更加依赖内需和投资的拉动。而房地产行业对于内需和投资拉动都有着显著作用。因此,短期内政府会保持房市调控政策的稳定性,继续扶持楼市健康稳定发展,出现全局性风向掉转的可能性并不大。

同时,从厦门楼市自身角度看,一方面房价已经上行到一定高位,使得购房者对于价格的敏感度提高,势必会影响一部分购房者的入市判断;另一方面去年的热销使得开发商资金压力减轻,普遍加快了工程进度,将一定程度上缓解当前供应短缺的局面,使得市场重新回归理性,进入维稳阶段。

上一页

一体化、差异化并行

漳州招商房地产公司总经理 萧睿

2010年楼市会向什么方向发展?宏观经济和调控政策仍将起到主导作用。去年,主要依靠中央投资拉动,经济复苏迹象明显,为今年宏观经济进一步企稳回升奠定了良好的发展基础,但是这一基础并不牢固,尤其是出口和内需都面临着重重挑战。可以预见,出于经济发展全局考虑,中央针对房地产行业在政策层面出现巨大调整的可能性不大。

从去年的成交数据看,岛外楼盘成交量已经超过岛内,达到55%。根据目前厦门的城市发展方向以及土地供应计划,可以清晰地预见厦门楼市的格局已经发生了巨大变化,岛内楼市与岛外楼市正在出现加速一体化和差异化的并行趋势。一方面,厦门大力推进海湾型城市建设步伐,加大岛外基础设施建设,使得岛内外的人居品质差异日渐缩小,尤其是进出岛通道的完善将使岛内外形成一个统一市场;另一方面,岛内与岛外地价和房价差异依然很大,岛内地价是岛外的2.8倍,岛内房价是岛外的2倍,价格的差异性将导致产品和市场的差异性拉开。

上半年是个敏感期

杏林建设总经理 王智

从近期出台这些政策看,对市场应该不会有太大影响。不过,新政出来后,在今年上半年厦门市场会有一个敏感期,虽然政策不会起很大作用,但会影响购房者心理,目前有许多购房者都在观望。预计,今年上半年房价将趋于平稳,而成交量会有明显萎缩。经历去年大好销售形势,现在开发商都没什么压力,资金流比较充足,资金不像2008年那样紧缺。所以,开发商也不会着急卖房。

集美正迈向城市化,交通不断完善,岛内与岛外联系更加紧密。2009年下半年,虽然集美拍卖出许多地块,但这些新拍地块在今年内都不会这么快开盘。所以,今年集美区域新盘并不多,从今年上半年情况来看,预计也只有金銮湾、海景明珠等项目开盘,新盘供应量并不大,集美市场仍会比较稳定。

上一页

今年市场谨慎乐观

旺荣地产总经理 王世忠

对于今年市场,我们持谨慎乐观态度。总体来说,今年房价不太可能下降,跟2009年下半年一样比较稳定,甚至还可能出现微幅上涨。市场变化取决于政府对房地产的看法,其中与土地供应有很大关系。2008年受市场低迷影响,土地成交有限。而自去年9月以后,全国土地市场成交火爆,土地供应量大幅增加。从厦门市场表现来看,上个月的土地拍卖已逐渐回冷,成交的几幅地块都比较理性。从中我们也可以看出,开发商对今年的房地产市场已持谨慎态度。今年,如果价格还处于高位,那么成交量将会萎缩,但市场应该不会出现过分低迷。

岛内土地供应较少,岛内房价可能继续上涨。而岛外土地供应增大,岛外房价则比较平稳。预计今年新盘促销力度不会太大,在经过去年一整年销售后,开发商资金比较充足,他们不着急卖,而且去年拿地的大多是大型房企和央企,资金雄厚,他们宁可在高价位慢慢卖,也不愿意调低价格销售。此外,现在价格已处于高位,正所谓“高处不胜寒”,一些想捂盘的开发商,还是赶紧卖比较好。

同安市场价量平稳

厦航地产副总 吴卫华

这两年整个房地产起伏变化比较大。近期政策出台与房价和土地价格猛涨、通胀预期有关。虽然,这些政策对整个市场不会带来太大的实际影响,但会多少会影响人们购房心理。我认为,今年房地产相对平稳,价格不会大起大落,从近期情况看,成交量已出现萎缩,特别是元旦这几天交易量下降明显。但过一段时间后,成交量会恢复正常。

厦门市场分岛内和岛外两个部分。厦门岛内,土地供应比较有限,没办法加大供应量。受岛内土地供应影响,以及岛内走高端市场化趋势,岛内房价不仅不会跌,而且还会继续上涨。岛外土地供应量比较大,像集美、海沧、翔安等岛外区域的地块拍卖在去年已四处开花,而且跟之前相比,土地价格也降了下来,受这些因素影响,岛外价格可能会稳中略有下降。

同安市场比较独立,不太会受岛内市场影响,去年土地市场没有什么地块成交,今年会推出的楼盘大多是2007年时成交的地块。同安供应量比较平稳,市场也比较稳定。纵观今年同安市场,除了厦航地产·高郡项目将于今年下半年推出外,新盘并不多,主要是这一两年的存量楼盘,如古龙·御园、大溪地、金利蓝湾新城等项目。总体来说,同安市场供应量与往年差不多,在正常状态下,同安每年消化20多万平方米,整个市场平稳。

延续去年第四季度

厦门港城房地产总经理助理 张陆逊

经济可能出现通胀,银行信贷又没有过分紧缩,房价可能还会上涨。集美杏林整体市场不会有太大的变化,如果房价上涨过快,价格过高,成交量就会降下来。购房者买房,除了看价格外,还要看各个楼盘的品质和资源,好的楼盘在市场平稳状态下,还是能保持稳定的销售业绩。

集美总体供应量在今年还不大,但在2011年供应量可能会大幅增加。今年如果房价没有大涨,政府就不太可能继续出台 新 的政策。预计,今年第一季度还会延续去年第四季度的现状,市场依然比较平稳。另外由于新盘太少,促销幅度也不可能太大。总体来说,近期的楼市,价格不太可能出现下跌状况,但成交量会有所减少。

上一页

机构观点

四大猜想待破解

2010年,潜伏着的购房者能否等来自己的一隅天地?观望着的投资客仍将争食还是停手?伴随着海西建设的战略机遇,隧道开启乐活翔安,海沧、集美、同安与岛内无缝连接,未来厦门房地产开发格局又将呈现怎样新的气象?2010年厦门房地产市场又将有太多机遇与挑战,让我们一同分享2010年厦门楼市四大预期关键词。

预言 岛内均价将突破20000元

2009年岛内房价跳跃式上涨,截至12月31日,岛内房价已经连续2个月超过15000,2010年有突破20000元/平方米的可能。

一、岛内土地资源稀缺寸土寸金

截至12月底,岛内可售项目库存建筑面积约84万㎡,以海峡国际社区、云顶至尊、君临宝邸、五缘湾1号等高端项目为代表;待推项目建筑面积约429万平方米(陆续在2-3年内推出),而年市场需求量约168万平方米 (近5年市场年均需求情况),因此岛内供应不足局面仍然长期存在,价值放大的可能性存在。

二、取地成本高,高端开发心理预期增强

岛内待推项目总建筑面积429万平方米,平均楼面地价8023元/平方米。其中约60万平方米楼面地价超过10000元/㎡,其他地块楼面地价集中在7000-9000元/平方米;平均地价与先行房价比已经超过50%;在品牌实力的基础上,开发高端化的趋势将影响开发商的未来开发策略,高端化开发的策略路线导致遍地豪宅。根据目前岛内地块楼面地价测算,按地产投资的平均回报率看,明年岛内房价在地价成本助推下,均价突破20000元/平方米的机会是存在的。

三、市场信心稳健,市场供应不足,可能导致恐慌性上涨

由于明年可售项目少,通过数理统计预测:在95%置信水平情况下,房价每月上涨671元/平方米,预计岛内房价在2010年中期将突破20000元/平方米。届时,岛内住宅均价将达到2万元大关,单套商品住宅总价在200万元以上,而市中心、环岛路、湖心岛将陆续出现千万顶级豪宅。

上一页

预言 高房价将是成交量最大阻力

整体房价上涨趋势短期内不会改变,目前开发商资金充足,市场信心积累了较长时间,尽管政策有缩紧的苗头,但整体市场供应不足,房价在地价影响下仍有上涨的趋势。高房价与市场交易量的博弈到底谁能占据上风呢?

2010年上半年供应量仍会有很大缺口,房价仍然会保持较大幅度增长态势;房价趋高,刚性需求价格承受能力有限,会发生转移或延迟购房计划,需求将受到抑制。刚需客户依托岛外房地产在下半年能够得到一定程度的缓解;而投资需求及改善需求释放受政策趋紧的影响加大,高房价阻力博弈市场交易量趋势将体现得更加明显。交易量将进入调整阶段。

异地客户入厦提速,加快需求增长,而异地客户中的高端客群将成为厦门岛内房地产市场的有效补充;2010年异地客户营销大战也将全面展开,特别是豪宅营销将把客户面全面铺开。

2010年,房价能够在消化现有库存量和少量新增供应上得到支撑而继续走高,在岛内体现得尤为明显。房价上涨之下成交量逐步萎缩,而房价本身的上涨趋势也将让市场信心更为坚挺而有较大的助涨因素,开发商高端化开发策略及心理预期在市场信心预期中得到放大。而影响其中的关键因素是政策缩紧的动向。

预言 岛外主导厦门楼市销量

2009年岛外商品住宅成交比例首次超过岛内,达到55%,岛外商品住宅成交比例从04年的21%上升到2009年的55%,从04年岛外房地产交易量60万平方米,到2009年的224万平方米,按正常的市场去化量150-200万平方米来看,岛外库存量约729万平方米,未来供应缓解局面只是时间的问题。

未来岛外四区将长期主导市场格局,新的地产格局将加速大厦门的形成。2020年,岛外新城建设将形成240平方公里功能定位明确、设施完善、环境优美的新城区,城市化率提高到85%。形成海沧新城、集美新城、环东海域新城、翔安新城四个区域。

岛外四区在基础交通配套、生活配套、教育及医疗配套的投资建设中将迎来全新的发展机遇,“城市综合体”开发模式也将在岛外城市运营中普遍应用,岛外四区在前瞻性规划前提下,引入综合实力较强的城市运营商,进行统一开发、成片开发也将成为共识。通过政府联动、政策优惠、产业培育,将带动房地产逐渐成熟、稳健发展。

预言 岛内豪宅化岛外多元化

一、地价及供应助推岛内高端化

尽管目前房价已经不是单纯由地价等成本因素决定,但高地价又不断刺激着周边在售楼盘推高房价,“地价一高,房价立涨”,高地价成为短时间内高房价的重大推手。

2009年疯狂的推地速度,疯狂的楼面地价,以及弥漫在整个市场中的疯狂的拿地氛围。目前岛内累积未批售地块楼面地价8000元/㎡以上的有133万平方米,约占岛内未批售项目总建的40%。未来岛内客户趋向高端化,异地高端客户入厦比例也将不断提高。

二、岛外性价比推动客群多元化

岛内地价是岛外的2.8倍,岛内房价是岛外的2倍,未来房价差距仍然明显,岛外产品结构多元化,对结婚用房、置业落户、子女教育、健康养老等置业客群都具有充足的选择空间。岛内白领阶层岛外置业趋势明显,随着交通便捷度的提高,生活配套的投资建设,未来岛外的生活氛围将逐渐成熟。集美、翔安、环东海域将是明年岛外的重点区域。因此岛外高性价比将推动岛外客群多元化。

上一页

中介观点

除了一手新房外,二手房也是广大购房者极为关注的。随着人们置业观念的改变,越来越多的购房者将置业目标对准了二手房——不仅价格更低,而且即买即住。那么,2010年厦门二手房市场走势又将如何?且听听业界的观点。

整体市场会更“温和”

浦厦房产总经理 叶新华

今年二手房整体市场表现应该会比较温和,毕竟去年来刚性需求已消耗了大半。一 方面价格已处于高位,房价已不便宜了,将影响到许多人购买能力。另外,刚性需求大量减少,现在岛内买房大多是二次置业者,且是高端住宅,并且受政策影响,置业者们的购买心理已出现了观望。

预计今年二手房价格方面也不会有太大变化,至少目前房价不会跌。二手房与一手房有紧密的联系,新房价格没有下跌,二手房价也不会有太大的变化。但值得关注的是,如果房价一再上涨,今年一些税费优惠政策有可能被取消。此外,银根也可能进一步紧缩,进而影响投资心理。

中高档房会更活跃

丹厦房产总监 邱航

目前二手房市场整体比较稳定。2009年底出台一些新政,可喜的是这些政策没有想象中严重,虽然会影响一些刚性需求,但对总体市场影响不会太大。虽然去年下半年来,房价一直很高,但厦门市场还是比较正常的,没有出现疯狂的炒房行为,而且现在投资者与前几年相比也更具实力。

预计今年厦门楼市不会大起大落。去年二手房成交比较疯狂,今年的二手房要达到这个水平有很大难度。随着岛内整体市场走向高端化,如果没有银根政策影响,岛内二手房市场应该不会有太大变化。不过,受去年刚性需求大量释放影响,目前中低级房源已经消耗了许多,今年中高档房在二手房市场会比较活跃。

二手房价稳中有升

欣居房产负责人 陈信科

新税收政策出来后,许多普通住宅都可以设法避税,受影响较大的是高端住宅,购买群体大多是二次置业者。实际上,这部分人群对税收并不敏感。

总的来说,只要政策变化不大,市场就稳中有升。元旦过后,今年二手房价格将保持稳定,要下跌比较难,但要大涨也不可能。另外,目前新盘并不多,受房源供应量影响,二手房销售也会较稳定。

立丹行机构/文 张向阳/图

上一页