|

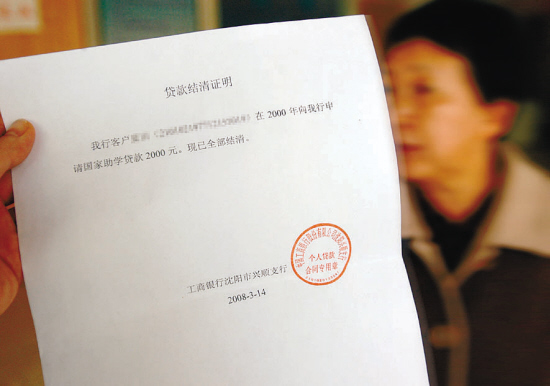

银行给董女士出具的贷款结清证明

“助学贷款早就还清了,但银行为何还多次催我还钱?”3月17日,一头雾水的董女士找到银行交涉此事,银行又说不用还钱了。董女士糊涂了:“这笔糊涂债究竟是怎么回事?”

贷款还清银行还催款

据董女士介绍,2000年12月10日,她从工商银行沈阳兴顺支行贷款2000元,合同约定到2005年12月10日一次性还清,连本带利共计2301.5元。2005年12月6日,董女士还清了全部欠款。

2006年3月份,董女士突然接到银行电话,催她还贷款。“我当时很纳闷,钱已经还清了,怎么还让还钱呢?”董女士立即与银行交涉,“他们说利率调整了需要补交100元钱,我找出了当年的银行贷款合同,念给他们听后,银行不再提还款的事了。”

上门交涉又说不用还

2008年3月13日上午,银行再次打来电话,通知她补交贷款110元。董女士在电话里又把整个事情向银行解释了一遍,并询问是否是银行的系统出了差错。“一个姓马的负责人接了电话,说银行系统不可能出问题,一定是我没交钱。”董女士报出自己借款卡号,希望银行查对一下。“可那个负责人让我去找他,还让把钱带着再过来。我手里有全套的手续,他们怎能一口断定是我没还钱呢?”董女士非常气愤。

3月14日,董女士来到银行,出示了当初的《中国工商银行信用助学贷款借款合同》,经过认真核对,银行表示对此事不再追究,约定17日让董女士来开一份证明。17日,银行给董女士开了一份贷款结清证明,并承诺不影响董女士今后的贷款信用。

110元究竟由谁埋单

银行先让补交贷款,后来又不让交钱了,这究竟是怎么回事?让董女士补交的110元是什么钱?董女士应不应该交这110元呢?17日下午,记者与该银行兴顺支行一位姓马的负责人取得联系,他向记者解释,这是由于银行利率调整而产生的问题。

随后,记者从工商银行沈阳分行得知,如果当初银行与贷款人签订的合同上明确注明不随利率变化的字样,那么当银行利率调整时贷款人还款数额不变。如果没有明确规定,则随利率的变化加以调整。据董女士讲,她的合同上写有随利率变化而调整的字样,但还款时没有人通知她。

按照原始合同,110元应该由董女士支付;银行免去了这笔钱,这110元由谁买单呢?本报记者 崔平

实习生 王姝 摄影 王晓辉