主要观点

瑞信银行(Credit Suisse)AT1债券被减记为零,导致了债券持有人无法获得任何赔偿,而股东却从中获得了32.5亿美元。这打破了债券偿还优先级高于股票的既有行业规则,让许多经验丰富的基金经理们措手不及。

尽管如此,全球基金在瑞信银行AT1债券上的风险敞口还是处于较低水平,很少有共同基金或ETF在这上面持有超过其投资组合资产5%的头寸。

由于大量的AT1债券在2023年3月20日被急剧抛售,对持有次级金融债券头寸较大的策略业绩产生了首要冲击。

然而,市场是不断在变化的,补充资本债券领域中如由高质量银行发行的次级债券和AT1债券,在接下来的几天里迅速反弹。

与晨星交流的大多数基金经理将瑞信银行AT1减记视为一个特殊突发事件,而且让他们感觉比较安心的是,英国和欧洲监管机构也承诺会尊重债券持有人在资本结构等级中地位。因此,他们认为AT1的前景总体上没有受到影响。

虽然有一些人预计受瑞信银行减记事件的影响,可能会使得部分AT1投资者流失,但大多数人预计投资者对该资产类别的兴趣会持续下去。

从我们覆盖的一些资产管理公司收集的观点表明,大多数资产管理公司正在将其AT1敞口重新集中在高质量的国家级顶尖银行,仅有少数资产管理公司则会冒险地去持有其他资产质量没有那么高的银行发行的次级债券。

什么是AT1债券?

2008年全球金融危机后,作为巴塞尔协议III银行监管改革的一部分,额外一级资本债券(AT1)应运而生。为了防止未来银行倒闭,同时不让纳税人承担任何损失,金融监管机构创造了一种新的证券类别,可以在不动用公共资金的情况下吸收银行损失并提高资本充足率。这些工具统称为总损失吸收资本债券或TLAC,旨在发行银行面临倒闭风险时可以通过减记或转为普通股的方式来吸收银行损失。本质上,这些工具出现的目的是让投资者自己为银行“纾困”取代2008年的纳税人为银行“纾困”。

根据巴塞尔协议III框架,被认为具有全球系统重要性(或“大到不可能倒闭”)的银行必须保持一个最低水平的损失吸收资本工具,以缓冲资本损失。截至2023年1月,这一最低要求相当于风险加权资产的18%。损失吸收资本债券有一系列结构,从最高层的高级无担保债务,到次级债券、混合债务,最后是优先股和AT1。

AT1也被称为应急可转换债券或CoCos,在典型的银行资本结构中比普通股高一级,使其成为TLAC家族中风险最高的成员。在欧洲,巴塞尔协议III要求银行将至少1.5%的风险加权资本保留在AT1中,AT1采用无固定到期日的永续债券的形式(尽管几乎所有发行AT1的银行都会在五年后自愿赎回AT1)。至关重要的是,AT1有一些附加条款,当发生某些“触发事件”(如银行股本占风险加权资产的比率低于7%的关键阈值),可以将AT1转换为普通股,或者临时或永久减记。这是AT1的一个关键的区别于其他TLAC的特征,因为大多数其他形式的纾困——符合条件的债券只有在危机发生期间在银行监管机构的指示下才能减记。

由于巴塞尔协议III法规实施的地域差异,AT1在很大程度上呈现一种欧洲现象:欧洲发行人约占AT1市场的80%,而美国银行通常发行优先股(缺乏AT1独特的触发特征)以满足其资本要求。在欧洲,AT1的发行在近年来得到蓬勃发展,目前总市场规模为2600亿美元。

由于其高风险性,AT1债券的信用评级通常低于银行的其他债券,而在其优先债券上获得投资级评级的银行在其AT1上获得低于BBB(或“垃圾”)评级的情况很常见。例如,瑞信银行就是这样,其最高级别的优先债券在本周获得A评级,但其AT1被评级为BB。

瑞信银行:轰动全球的减记

在2022年净亏损73亿瑞士法郎(78亿美元)、投行部门经历了近十年的内部风控丑闻后,瑞士银行业巨头瑞信银行于2023年3月15日再次成为新闻头条,其当时正在进行旨在加强盈利能力的重组计划。当天,在美国发生两起备受瞩目的银行倒闭事件后,股票和债券市场陷入动荡,瑞信银行第一大股东的评论排除了进一步注资的可能性,导致该公司股价暴跌,并引发客户资金从其零售银行和财富管理部门大幅外流。直到3月19日,瑞士金融市场监管局FINMA迫使瑞信银行和竞争对手瑞银集团(UBS)合并,从而遏制了更大范围的金融危机。

虽然该救援行动成功地恢复了瑞士银行系统的稳定,但这项仓促的交易令一些人感到愤怒。该协议令瑞信银行的股东感到痛苦,他们只获得了价值32.5亿美元的UBS股票,不足截至周五收盘时该公司股价隐含价值的一半。由于瑞士政府周末修改了法规以绕过股东批准,这笔交易是在没有这些股东同意的情况下完成。然而,最令市场震惊的是,瑞士银行监管机构决定全额减记瑞信银行未偿还的AT1债券,导致持有人手上约175亿美元的债券一夜之间变得一文不值。

瑞信银行AT1的减记出乎市场意料,首先因为合并时瑞信银行的一级资本充足率约为14%,远高于该债券7%的触发水平。因此,为了证明此举的合理性,FINMA着眼于债券的存续能力条款,该条款授权监管当局可以通过减记证券以阻止可能的银行倒闭。此外,FINMA依据招股说明书中的措辞,在确定公司的哪些金融工具首先被减记时,监管机构“可能不需要遵循任何优先顺序”。这一举措打破了现行的行业规则,即债券工具在资本结构中的地位高于普通股,因此在公司股票价值被清零之前不应吸收损失。

虽然从技术上讲,这些债券的细则允许FINMA将瑞信银行的股东置于AT1债权人之上,但此举是前所未有的。自大约十年前AT1市场成立以来,只有少数情况下监管机构援引AT1的存续能力条款来减记银行AT1,而且在这些情况下,减记都是在银行的股票变得毫无价值之后才发生的。最显著的例子是西班牙大众银行,该银行于2017年倒闭,其AT1债券和股票同时被注销(尽管没有违反其资本充足率的触发条件)。

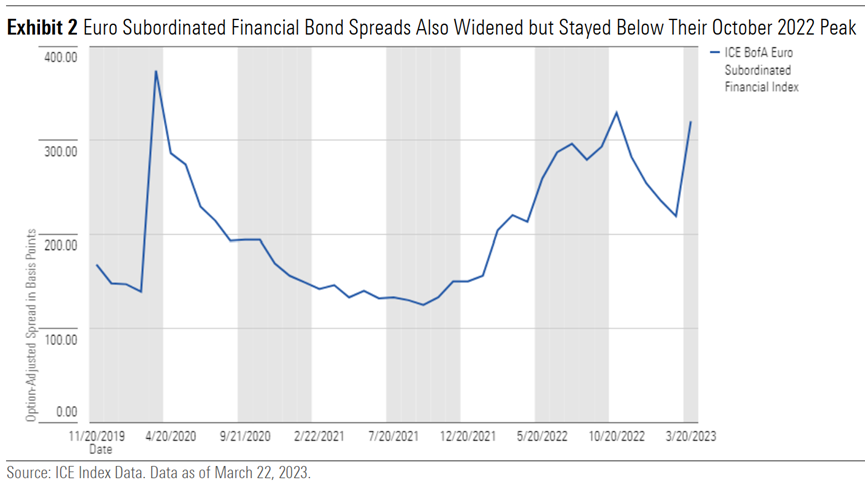

像欧洲的基金经理们对这一消息感到愤怒一样,投资者对此的反应也是抛售他们手上的AT1债券,使ICE USD Contingent Capital Index的利差几乎与2020年3月新冠病毒引发的市场抛售期间的历史峰值一样高。

尽管影响更为温和,但受此影响,欧洲次级金融债券的利差也明显走阔。

3月20日,英格兰银行和欧洲银行监管局匆忙向投资者保证,在解决其管辖范围内的银行危机时,他们永远不会将普通股票持有人的利益置于AT1投资者之上。这些声明在一定程度上帮助市场平静下来,使AT1债券利差从3月20日的高点小幅回落。然而,一些市场观察人士继续对投资者对AT1的信心能否完全恢复表示怀疑。与此同时,一些现在毫无价值的瑞信银行AT1债券持有人已经开始准备对该公司提起诉讼,声称减记构成违约。然而,他们的成功前景似乎很渺茫。

对瑞信银行AT1风险敞口最大的基金

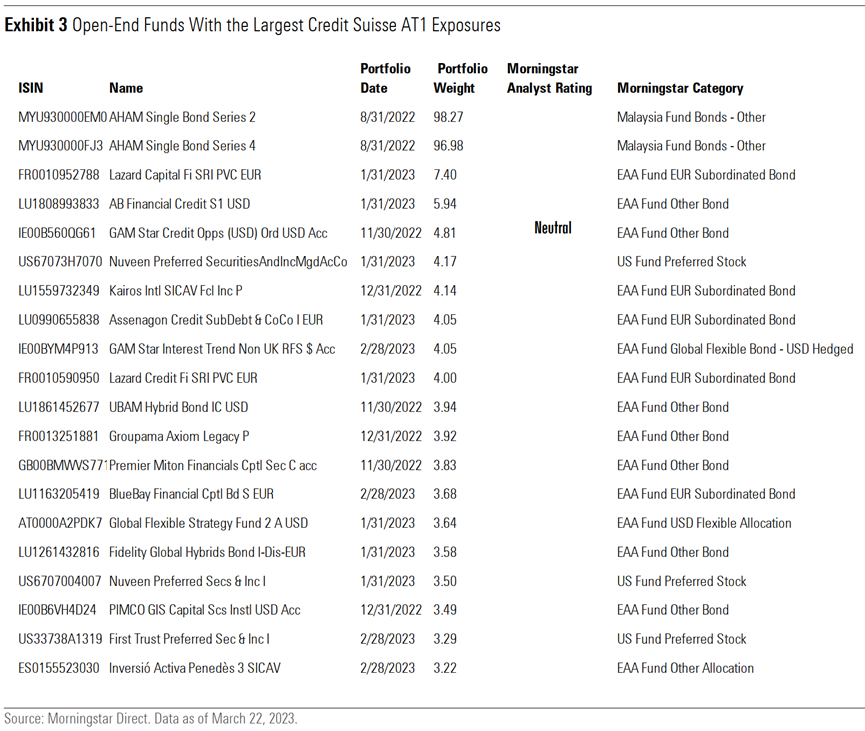

在全球范围内,对瑞信银行AT1债券风险敞口较高的基金通常是那些专注投资于次级金融债券的基金。继两只在马来西亚设立的“单一债券”工具(其存在是为了让当地投资者参与某些海外债券的发行,但不应被视为成熟的债券策略)之后,风险敞口较大的开放式基金包括Lazard Capital FI SRI(以全AT1为基准)、AB Financial Credit(专注于AT1和优先股),和GAM Star Credit Opportunities(专注于次级债和混合金融债券,获得晨星分析师中性评级)。根据最新投资组合数据,持有瑞信银行AT1风险敞口前20名的其他大多数基金同样为专注于金融债或混合债券投资的基金。

对瑞信银行AT1风险敞口最大的ETF名单中也有存在类似的情况。只有两种被动ETF策略持有瑞信银行AT1的重大敞口,这两种策略都跟踪AT1基准。除此之外,其他被动ETF策略中均没有持有瑞信银行AT1,主要因为瑞信银行AT1债券没有被纳入大多数被市场广泛采用的基准中。

在积极管理的ETF中,前六名同样被专注于混合债券或次级金融债券投资的策略占据。然而,该名单还包括一些投资范围更广的策略,包括富达在加拿大设立的两个全球债券策略、西部资产在美国设立的短期债券策略和麦肯齐资产管理公司在加拿大设立的全球高收益策略。根据最新的持仓数据,这些策略持有瑞信银行AT1 0.29%至0.42%的风险敞口。

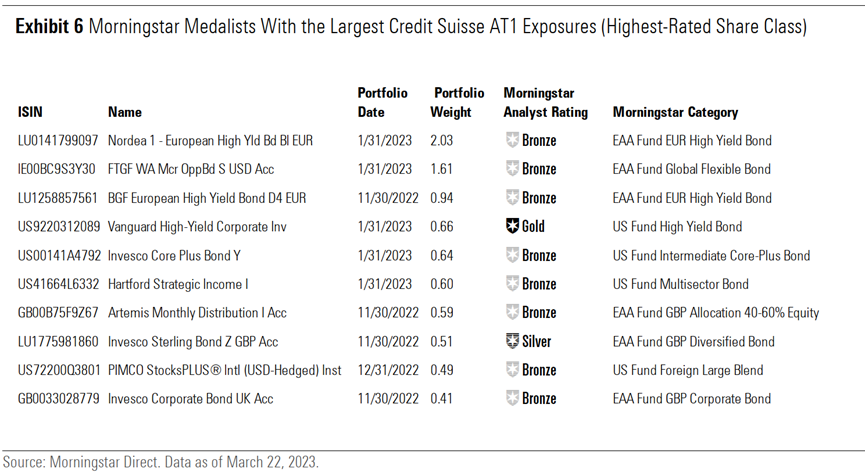

几只获得金牌、银牌、铜牌晨星分析师评级的基金也因为对瑞信银行AT1的重大敞口而遭受冲击。所有这些基金在AT1市场领域都拥有强大的研究平台和扎实的专业知识。例如,获得铜牌分析师评级的Nordea 1- European High Yield Bond(该基金因为持有瑞信银行AT1约2%的风险敞口而遭受冲击),该基金的投资管理委任给了次级投顾Capital Four负责,其投资团队由一群在欧洲高收益债券市场拥有数十年经验的基金经理组成,其中一位曾在冰岛中央银行任职。其他受影响的还包括西部资产(Western Asset)、贝莱德(BlackRock)、景顺(Invesco)、Artemis、太平洋投资管理公司(Pimco)和惠灵顿(Wellington)(为Vanguard High Yield Corporate Bond和Hartford Strategic Income的投资顾问)旗下的一些基金,晨星对这些基金的投研团队的评级均为高于平均,他们均拥有庞大的信用分析师团队,且在低于投资级债券(包括次级金融债券)上具有丰富的投资经验。

AT1债券的长期前景是否发生了变化?

总的来说,和我们交流过的大多数经理都表示,瑞信银行的解散是一个特殊的突发事件,并认为欧洲的银行对AT1债券进行进一步的减记是不太可能的。一些人指出,欧洲银行业资本充足、监管严格,在当前加息的背景下应该可以提供额外的盈利缓冲,以保护银行免受更高的贷款损失。尽管如此,一些包括Pimco,GAM,Capital Four在内的资产管理公司倾向于将精力集中在高质量的国家级顶尖银行上,而像Invesco和Cartesio这些资产管理公司则会冒险参与一些欧洲资产质量相对没有那么高的银行发行的债券。

晨星的研究团队近期与这些管理团队就此事件进行了交流,并对他们的观点进行了整理和汇总。

PIMCO

Pimco是瑞信银行AT1债券的最大持有人之一,截止2023年2月末,PIMCO Capital Securities策略在AT1债券有近3.5%的头寸。与大多数其他市场参与者一样,基金经理Philippe Bodereau对债权人在资本结构等级中的地位没有得到尊重感到失望。尽管如此,他不认为瑞信银行会为未来如何处理其他结构化债券开创先例。Bodereau认识到市场需要时间来消化这一消息,虽然短期内整个资产类别遭遇了被无差别抛售的情况,但他相信欧洲银行业依然稳健。尽管欧洲的银行在普遍的低利率环境中缺乏盈利能力,但最近利率的上升推动了该行业过去一年两位数收入的增长,Pimco认为这应该会增加欧洲银行的防线。由于担心市场太脆弱,该团队负责人在组合中对现金资产的配置比重稳步增加,截至2023年2月,组合中现金资产达到18%的历史最高水平,但该团队并未对其瑞信的头寸做出重大改变。该团队预计,当前的市场动荡将为投资高质量的国家级顶尖银行发行的次级债券创造机会。

GAM

GAM Star Credit Opportunities(USD)基金专注于次级债券投资。虽然该基金历史上会将20%-35%的资产投资于AT1债券,但在今年早期市场中,组合因为估值的考虑一直在对AT1债券进行减持,使得组合对AT1的配置权重从2022年10月的35%降低至2023年2月底的15%。然而,在当时的市场环境下,这只基金管理人减持了大部分表现优异的债券发行人,如汇丰银行,同时由于瑞信银行的估值较低而保持其敞口不变。截至2023年2月底,瑞信银行AT1占基金资产的比重为5.09%,约占该基金AT1总敞口的三分之一。该基金经理对欧洲AT1市场的整体前景仍然相对乐观。事实上,他们在3月20日和21日市场下跌中,通过使用现金以及出售一些表现良好的短期优先债券,将约10%的组合资产转入由国家级顶尖银行发行的AT1。从长远来看,尽管他们认识到AT1的部分投资者——刚刚涉足该市场的不成熟投资者,可能会流失,但他们仍然看到了该行业的巨大潜力。这些基金经理们认为,整个市场的AT1债券现在都被定价为永续债券,这意味着市场预计这些债券都不会被赎回。这些都是市场对利空消息已经预期很充分的信号。

Nordea(Capital Four)

截至2023年2月底, Nordea 1—European High Yield Bond(该基金最便宜的基金份额获得铜牌晨星分析师评级)对AT1债券的总配置比例为8.4%,其中瑞信银行AT1占其资产的比重为 1.91%。该基金的投资由次级投资顾问Capital Four管理,该团队密切关注了瑞信银行的资金外流以及该行大股东的评论,但得出的结论是,瑞信银行可以从瑞士中央银行获得额外充足的流动性来抵御外界的压力,因此,在减记公告发布时他们仍然持有该银行的AT1头寸。基金经理们目前正在评估如何最大限度地提高瑞信银行AT1的回收价值,并宣布他们正在考虑与其他债券持有人联合起来,对瑞士政府和/或瑞银采取法律行动。他们也没有对组合中其他AT1债券的头寸进行调整,并强调他们配置的重点方向仍然是欧洲大型国家级顶尖的银行,而非小型银行。

Invesco

除了被动ETF基金外,Invesco旗下的几个主动管理的投资组合中也持有瑞信银行AT1债券,包括获得晨星中性分析师评级的Pan European High Income fund。截至2023年2月底,瑞信银行AT1占该基金资产的比重为0.68%,仅为该基金对AT1 16.8%的总配置的一小部分。该公司尚未向投资者透露任何关于调整组合中AT1头寸的计划,但公开对此次事件表达过看法,认为在没有任何股权转换的情况下对瑞信银行AT1进行全面减记,可能会对整个AT1市场产生负面影响,并将导致投资者重新考虑AT1与银行其他资本结构相比的风险。截至2023年2月底,Pan European High Income fund组合仍持有联合信贷(UniCredit)、桑坦德银行(Banco Santander)和凯克萨银行(Caixabank)发行的AT1债券。

Cartesio

截至2023年3月20日,Cartesio Income(其最便宜的基金份额获得铜牌晨星分析师评级)持有的AT1债券占组合资产的比重约为9%。与晨星涵盖的大多数其他基金经理相反,该团队主要配置的是由西班牙和意大利银行(联合圣保罗银行、Caixabank银行、Abanca银行、Bankinter银行、Unicaja银行、裕信银行和Ibercaja银行)发行的债券。该团队没有对这些头寸做出任何改变,并仍然相信西班牙和意大利的银行的财务质量从未像现在这样稳固,这得益于不断上升的利率、稳定而低的不良贷款,以及他们多年来公布的一些最佳收益。

免责声明:晨星(Morningstar)不保证信息的准确性、完整性和及时性,同时也不保证不会发生任何变更。此资料、数据、观点仅供参考,并不构成投资建议。在任何情况下,我公司不就本报告中的任何内容对任何投资行为做出任何形式的担保。本报告内容的版权归晨星资讯(深圳)有限公司所有,未获得书面授权许可,不得以任何形式复制或用于制作报告、文件等用途。