来源:郭磊宏观茶座

shengxu@gf.com.cn

广发宏观郭磊团队

详细摘要

新冠疫情对各行业的影响逻辑可概括为三点:供给约束、需求收缩、成本刚性。其中前两因素影响营收,叠加第三个因素影响利润。我们在这一框架下,结合工业企业和上市公司数据,探讨下疫情约束条件的打开会有哪些路径。疫情对绝大部分行业的经营都产生了深刻影响。在这篇报告中,我们梳理了疫情对行业的影响逻辑,无非是供给约束、需求收缩、成本刚性三点,只是不同行业对这三个因素敏感度不同;在这一框架下,我们进一步结合一季度规模以上工业企业财务数据及上市公司财务数据,探讨下各行业从疫情停摆期走向恢复期,会有哪些不同的路径。

在供给端,由于复工缓慢、物流渠道不畅、全球供应链受影响等因素,对生产与销售活动形成制约。

供给端压力之一:交通物流不畅与销售渠道停摆。疫情期间的运输不畅与渠道停摆使得供给端受到显著制约;特别是对这两个行业依赖度最高的出口与消费类行业。

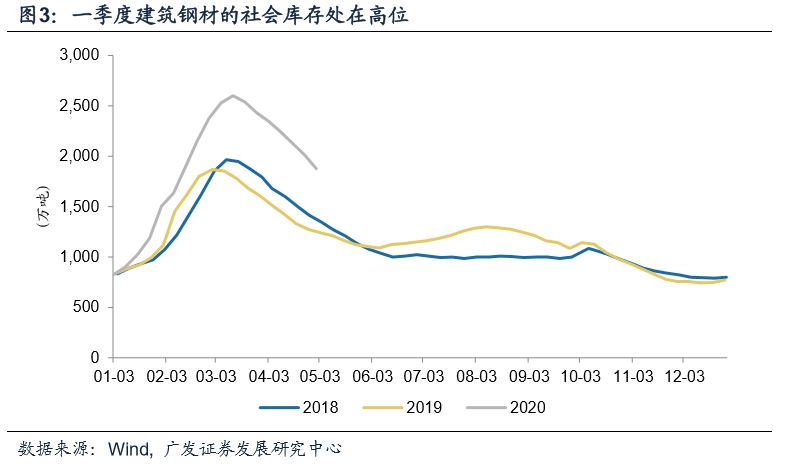

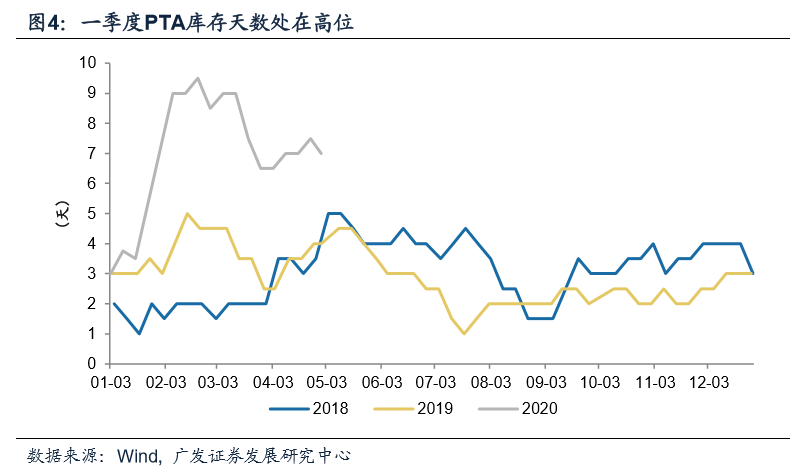

供给端压力之二:疫情期间人员复工率不足。疫情防控对2-3月复工情况形成拖累,复工率不足形成供给约束。且由于收缩的下游需求无法消化相对正常运转的上游供给,多数工业品库存较去年同期大幅上升。

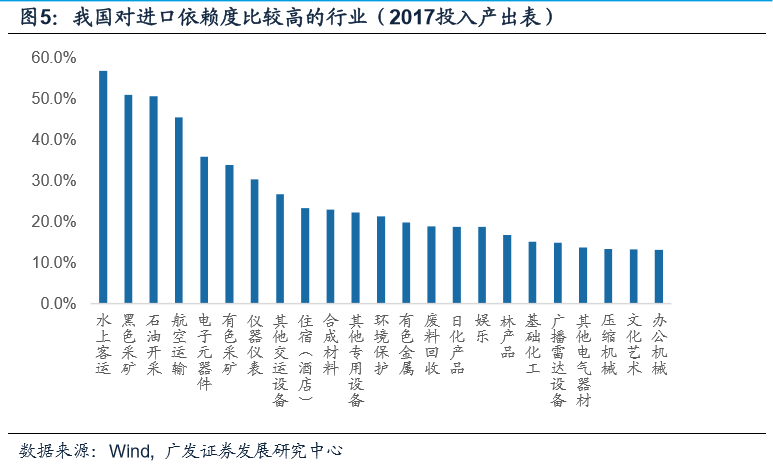

供给端压力之三:海外疫情扩散影响全球供应链。我国对海外资源品、加工材料、电子元器件与电子设备、机械设备等部分产业链依赖度比较高,若供应链暂时中断,也会对相应产品的生产制造形成影响。

在需求端,居民生活半径缩短、出口订单下行、固定资产投资收缩带来连带影响。

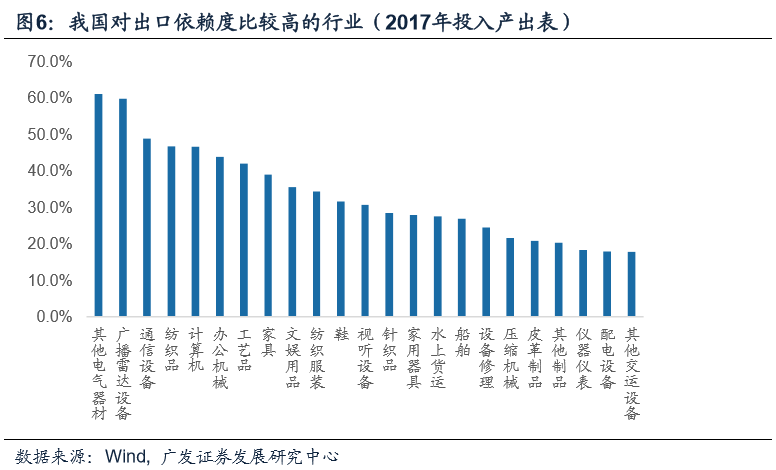

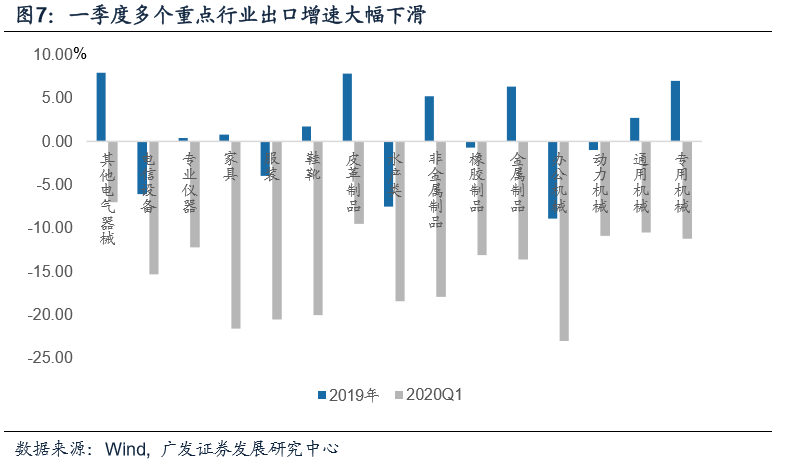

需求端压力之一:海外订单下行。从出口订单指数来看,疫情以来订单承压明显。对于海外依存度较高的电子电气器材类、消费品类、机械类、交运设备类,几乎所有品类的出口规模都显著下降。

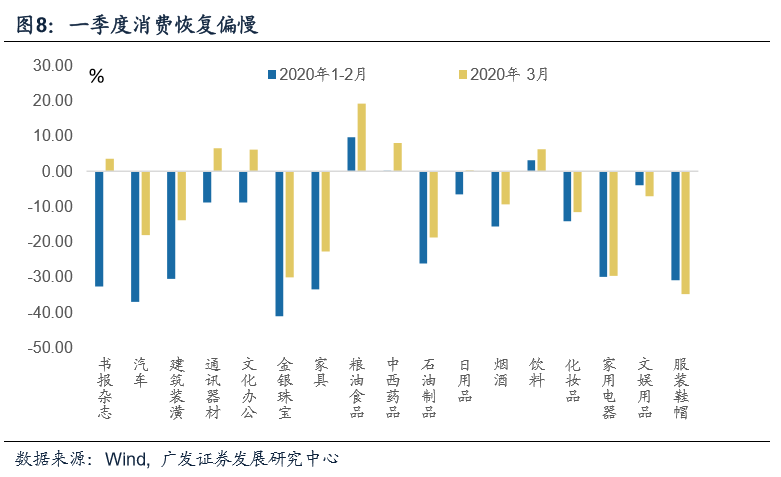

需求端压力之二:居民生活半径缩短。由于防控“常态化”,一季度消费零售的特点是“恢复偏慢+门类分化”。餐饮消费持续恶化,可选消费多数偏低。依赖于线下零售环境的服装、化妆品等表现较差。

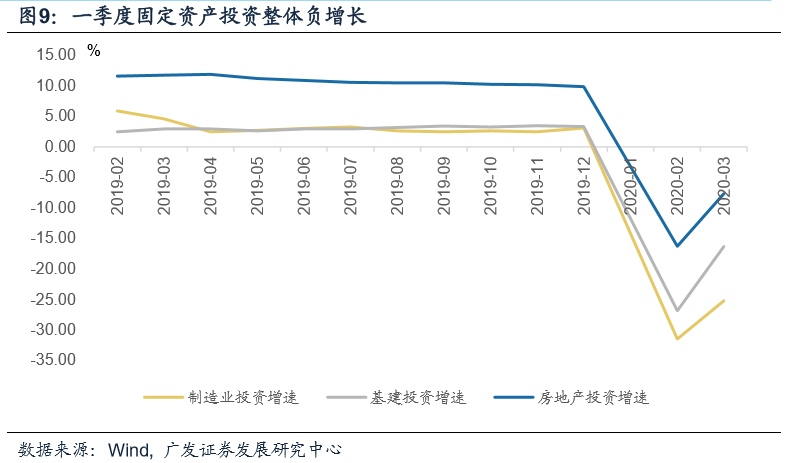

需求端压力之三:固定资产投资收缩。由于疫情影响企业现金流及地方政府财政收入,同时微观预期不确定性上升,固定资产投资的各部分均受到不同程度影响。

在成本端,人力成本、融资成本、房租成本等刚性支出对企业经营构成压力。

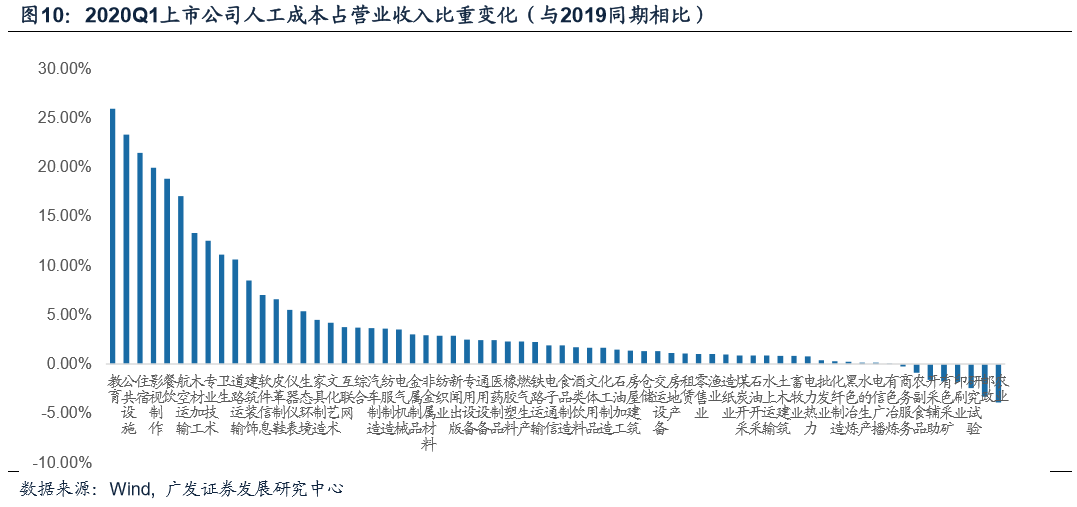

成本端压力之一:人力成本。一季度多数行业营业收入同比大幅下滑,人工成本占比被动上升, 受人工成本拖累较少的行业主要包括农业与农副食品、有色采矿等。对行业收入形成拖累的行业主要集中在服务消费业。

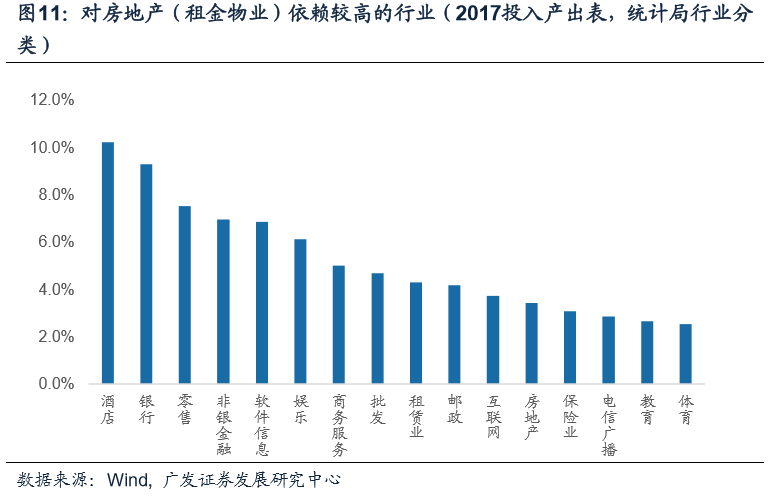

成本端压力之二:租金成本。房租物业等成本带来的经营压力对农业与工业领域的直接影响较小,但对于服务业行业如酒店、金融、零售、信息软件技术、互联网等则影响相对较大。

成本端压力之三:融资成本。利息费用是一项相对刚性的成本支出,并不会随着经营收入下降而收缩。工业企业一季度营业收入同比下降近19%,而财务费用同比只下降8%。

供给约束打开是企业疫情后修复的一条重要线索:从投入产出表看哪些行业对交通物流、批发零售的依赖程度高。

供给端修复路径之一:交通物流与销售渠道的修复。3月以来,随着物流用车、货物周转量、商品零售价格指标等指标的改善,物流与渠道的约束已逐渐打开。在渠道约束的背景下,不同行业的销售费用率变化不同,我们对此做出了一些分类。

供给端修复路径之二:企业复工率的修复。3月是中小型企业加速复工的阶段,4月复工率回升斜率变缓。从工业料消耗速度来看,目前中小企业复工率可能也已接近饱和。

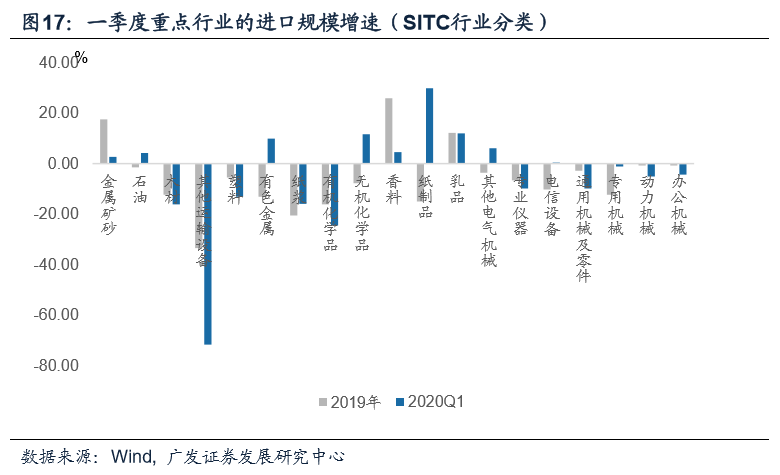

供给端修复路径之三:未来海外供应链的修复。一季度在我国进口依存度比较高的行业中,飞机、日化品、金属矿、有机化学品、塑料、通用机械及零件、动力机械、木材、办公机械、专业仪器等品类下滑最快。4月中旬以来,全球疫情中心逐渐向拉美、俄罗斯、印度、非洲等地转移,目前德国、美国已在推动复工或准备推动复工,未来全球供应链的改善值得关注。

需求环境企稳是疫情后修复的线索之二:房地产竣工产业链、固投产业链、乘用车产业链、服务类消费的修复情况梳理。

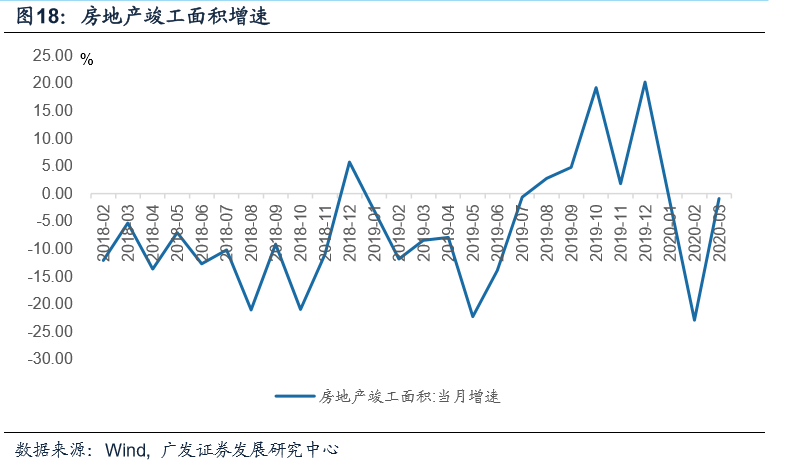

房地产竣工产业链:3月份开始进入疫情后的恢复期,表现略超预期。3月房地产竣工面积、建筑装潢材料与家具的销售与生产端改善明显,后续随着家居安装条件好转,相关消费品将陆续进入疫情后恢复阶段。

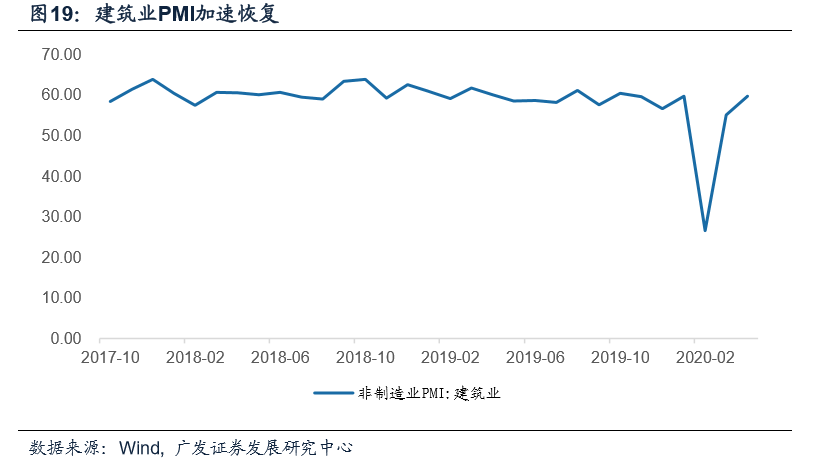

固定资产投资产业链:3月表现略好于1-2月,4月加速恢复。房地产与基建投资、建筑业PMI、与建筑活动直接相关的挖掘机、水泥、钢铁等工业品种均在3月份边际好转。

乘用车产业链:3月表现仍低迷,4月进入恢复期。3月乘用车的产销低迷,4月第2周开始加速回暖,进入疫情之后的恢复阶段。

服务类消费(餐饮、酒店、旅游等):预计二季度缓慢恢复,三季度略有加速。目前还没有表现出明确见底迹象。

出口产业链可能是恢复较慢的链条之一。欧美4月PMI普遍较3月走低,出口影响仍在传递中。近期纺织、印染等行业订单和裁员压力加大。

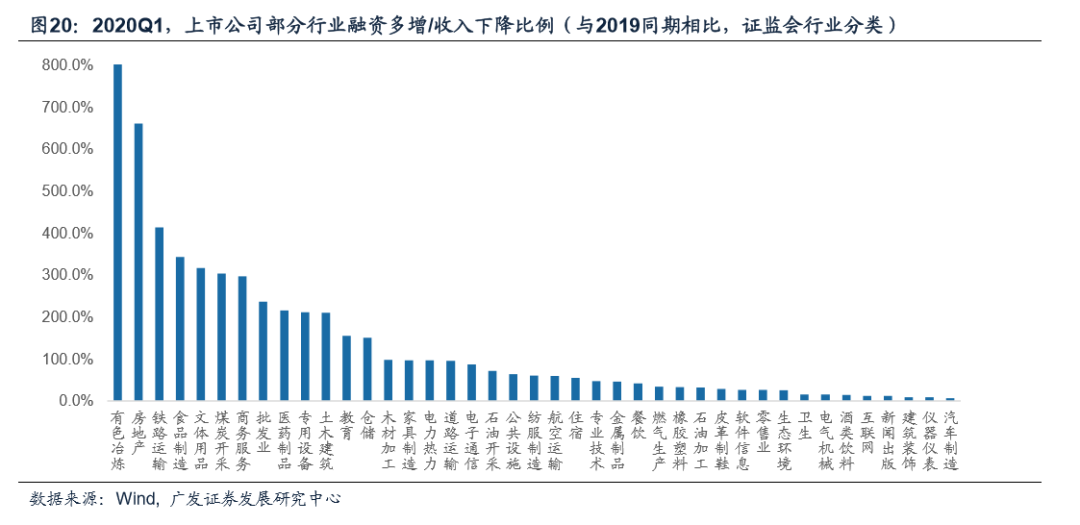

融资条件改善是疫情后修复的线索之三:哪些行业对融资条件改善比较敏感。一季度社融规模同比多增近2.5万亿,这些资金流入了哪些行业?

第一,对相当一部分行业,融资改善的确能够显著缓解经营压力。如房地产、基建类(铁路运输、电力热力供应、道路运输、公共设施管理、燃气供应等)、必选消费类(食品制造、文体用品、医药制品)、部分服务类(批发业、教育、酒店餐饮等)。

第二,宽信用政策对部分制造业的逆周期对冲作用并不明显,部分制造业(如化工制造、非金属建材、通用设备、交运设备、造纸业等)收入恶化,融资指标也没有好转。

第三,多数行业一季度资本开支并不积极;但也有部分行业资本支出同比正增长,如盈利高增长的农业类(畜牧业与农副食品)、政策支持的基建类(土木建筑、生态环境与道路运输)、计算机类(互联网)。

我们估计疫情之后微观修复将分为三个阶段,第一阶段是供给打开驱动,第二阶段是需求改善驱动,第三阶段是融资改善驱动。

首先,随着供给约束逐步打开,对交通物流依赖较高的出口与消费制造行业可能率先受益于这一环节,如对交通物流依赖较高的批发零售、纺织服装、医药制品等,对渠道依赖度较高的如汽车、家具、家电、印刷制品等。

其次,从目前景气观察指标可以看到,部分产业链如竣工相关(3月开始进入疫情后恢复期)、固定资产投资相关(3月表现略有好转,4月出现加速)、汽车消费相关(3月仍低迷,4月开始恢复)、服务类消费相关(预计二季度缓慢恢复,三季度略有加速)已经初步进入疫情后的恢复阶段。

第三,融资改善的房地产、基建类、必选消费类、部分服务类,可能成为疫情恢复期之后继续改善的产业部门。

核心风险假设:经济下行超预期;疫情防控低于预期。

正文

引言

新冠疫情对各行业的影响逻辑可以概括为三点:供给约束、需求收缩、成本刚性。其中前两个因素影响营收,叠加第三个因素影响利润。我们通过1-3月规模以上工业企业财务数据及上市公司一季度财务数据对这一问题进行分析。疫情对经济的影响深远而广泛,在经济活动让渡于疫情防控的大环境下,绝大多数行业与公司受到不同维度的经营条件约束。疫情对各行业的影响逻辑可以概括为三点:供给约束、需求收缩、成本刚性。这三个因素中,供给约束与需求收缩影响营收,叠加成本因素共同影响利润。在供给端,随着各行各业对渠道与物流依赖度上升,运输不畅与渠道停摆成为供给约束的成因之一;人员复工率不足成为供给约束的成因之二;海外疫情扩散、原材料供给不足成为供给约束的成因之三(见我们的报告《如何判别疫情对不同行业的影响?》)。在需求端,订单等景气收缩对企业产品与服务销售形成约束。在成本端,房租、人力、融资等刚性成本对企业经营构成巨大压力。

那么哪些行业受到上述经营条件约束最为显著?未来一段时间内哪些条件的改善可能成为行业见底回升的破局之道?我们通过对2020年1-3月规模以上工业企业财务数据(工业企业利润指标体系)以及上市公司一季度财务数据(上市公司财务报表体系)进行分析,试图对这一关系到行业未来景气度的重要问题予以解答。

一、三个维度看企业供给端约束

在供给端,由于复工缓慢、物流渠道不畅、全球供应链受影响等因素,对生产与销售活动形成制约。随着各行各业对渠道与物流依赖度上升,运输不畅与渠道停摆成为供给约束的成因之一;人员复工率不足成为供给约束的成因之二;海外疫情扩散、原材料供给不足成为供给约束的成因之三。

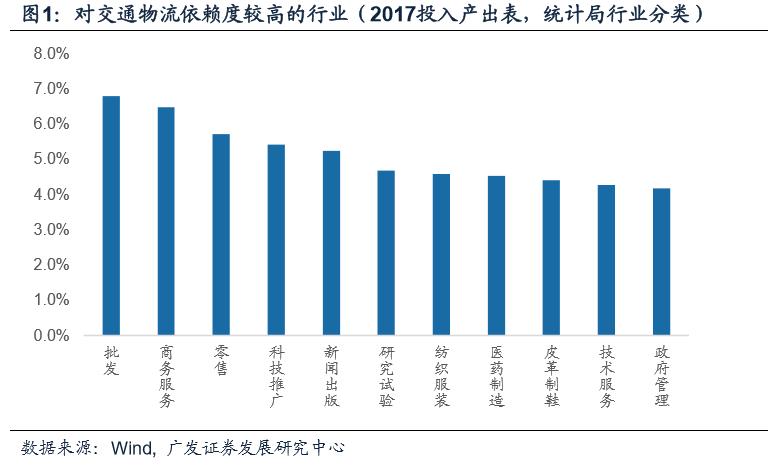

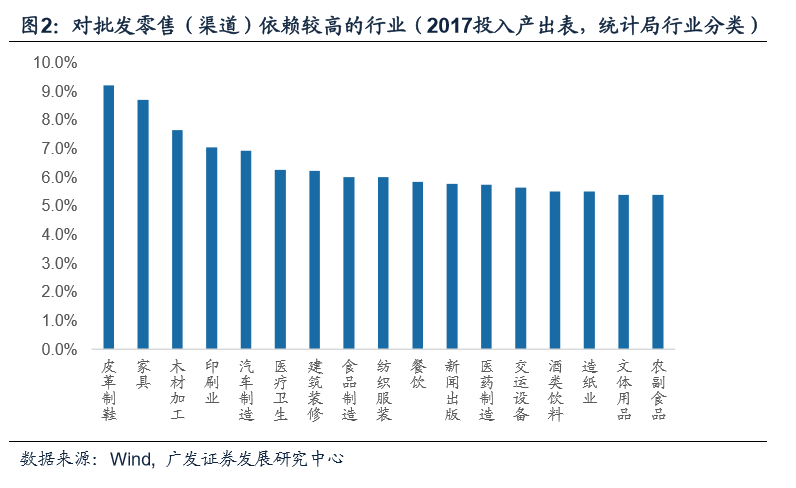

供给端压力之一:交通物流不畅与销售渠道停摆。疫情期间的运输不畅与渠道停摆使得供给端受到显著制约;销售费用率也从侧面印证了各个行业的销售压力,以及为突破这一瓶颈所做出的努力。交通物流、批发零售对经济的影响绝不仅仅局限于自身需求受到冲击,更重要的是随着经济发展,各行各业在生产与销售过程中对这两个行业的依赖度都逐渐上升,运输不畅与渠道停摆对经济形成潜在的间接影响显著高于直接影响。那么在生产过程、尤其是销售过程中对这两个行业依赖度越高的行业,疫情中受到的影响必然也越大。

根据2017年投入产出表测算,对这两个行业依赖度最高的主要以出口与消费类行业为主,如对交通物流依赖较高的批发零售、科研科技、纺织服装、医药制品、皮革制鞋等,对批发零售依赖度较高的皮革制鞋、家具制造、木材加工、印刷制品与汽车制造,这些行业也由于疫情期间交通物流与批发零售接近停摆而受到冲击。此外,疫情期间粮食、猪肉、蔬菜等农产品[股评]一度出现供给不足的情形。

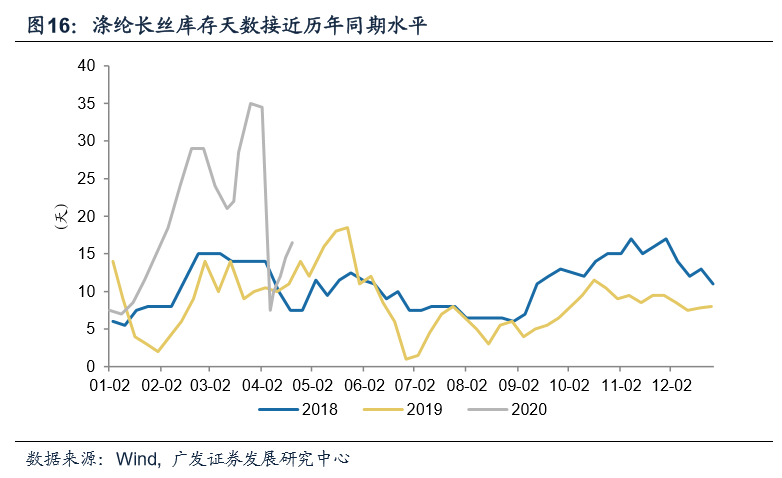

供给端压力之二:疫情期间人员复工率不足。疫情防控对2-3月复工情况形成拖累,由于各个地区、不同行业、大中小规模企业各自的具体情况不同,很难对复工率进行准确的量化测算,但大致可以确定,下游劳动密集型企业复工明显晚于上游资本密集型,除跟踪复工率指标之外,工业原材料库存数据也可以作为跟踪复工情况的参考指标。例如,由于产业链各个环节之间的景气度并不匹配,偏下游的劳动密集型行业复工进度偏于缓慢,收缩的下游需求无法消化相对正常运转的上游供给,一季度多数工业品库存较去年同期大幅上升(如钢铁行业的螺纹钢、板材,化工行业的聚丙烯、PTA、钾肥、石蜡、沥青、聚乙烯,纺织与造纸行业的涤纶长丝和纸浆等)直到3月中旬才开始出现了一些积极变化。

供给端压力之三:海外疫情扩散、原材料供给不足。随着新冠疫情在海外经济体的蔓延,我们将同时受到来自海外的需求(出口)与供给(进口)两方面的约束。进口方面,由于我国对海外部分产业链依赖度比较高,特别是资源品(金属矿、石油、木材),加工材料(合成材料、有色金属、废料)、电子元器件,机械设备(专用机械、办公机械),交运设备类(飞机)、消费品类(日化品)、电子设备(仪器仪表、雷达与通信设备)等,若这类产品的供应链暂时中断,也会对相应产品的生产制造形成影响。

二、从需求端看景气度下降

在需求端,居民生活半径缩短、出口订单下行、固定资产投资收缩带来连带影响。由于海外疫情蔓延,外需不断下滑,出口出现负增长;建筑施工活动多数停滞,统计局显示固定资产投资一季度同比下降16.1%;终端零售与餐饮商户暂停营业,居民生活半径缩短,消费品零售规模同比收缩19%;受销售环境约束,房地产销售面积下滑26.3%。整个一季度,经济需求显著萎缩。

海外需求下滑对一季度出口形成拖累。出口规模在整个行业产值中占比较高的行业主要包括电子电气器材类(如电视、雷达与通信设备、计算机、视听设备与家用电器、仪器仪表)、消费品类(如针织纺织制品与纺织服装、家具、工艺品与文体娱乐用品、鞋与皮革制品)、机械类(办公机械、压缩机械)、交运设备类(船舶与飞机)等,在这些品类中,一季度几乎所有品种的出口规模增速都显著下降。

一季度消费零售的特点是“恢复偏慢+门类分化”。由于居民生活半径缩短,消费环境仍存在显著约束,餐饮消费一季度持续恶化。零售类数据中,可选消费大部分明显偏低。依赖于线下零售环境的服装、化妆品等消费表现比较差,同时疫情防控期间工作场景的变化也减少了部分需求。

固定资产投资的特点是“整体负增长+制造业低位+基建地产略有恢复”,原因在于制造业投资是一个衍生结果,它取决于出口、基建、地产等原发需求仍然偏弱。

三、来自成本端的压力:人力、融资与租金成本

在成本端,人力成本、融资成本、房租成本等刚性支出对企业经营构成压力。由于工业生产收缩与下游需求变差,企业产品销售受到很大压力,对成本端也是一个考验。

成本端压力之一:人力成本。人力因素对成本端与供给端存在双重约束,是一个相对矛盾的指标:如果人工成本过高,对于疫情期间收入下降的企业无疑是雪上加霜;若人工成本下降太快,可能代表降薪甚至裁员现象加剧,将增加全社会的就业压力。

根据上市公司一季报,多数行业营业收入同比大幅下滑,人工成本占比被动上升, 没有受到人工成本拖累、占比反而有所下降的行业主要包括农业(同比变化-3.91pct,下同)与农副食品(-0.87pct)、邮政(-3.32pct)、研究试验发展(-2.44pct)、印刷业(-1.79pct)、有色采矿与开采辅助(-1.70pct)。对行业收入形成拖累的行业主要集中在服务消费业,如教育、旅游、酒店、电信传播、餐饮、航空运输、木材加工、专业技术、医疗卫生、道路运输等。

对人工成本拖累收入的行业而言,需求恢复仍然是核心问题,关键仍在于服务类消费条件打开,预计整个二季度的恢复节奏仍然比较缓慢,三季度服务类消费增长将略有加速。在这个过程中,政策托底仍然非常重要,其中教育、影视文化、专业技术、医疗卫生等是公共消费的重要组成部分,也是未来政策发力的方向,在政府更多地介入这一领域的同时,民营企业可能要经历行业格局变化与集中度提升的过程。

成本端压力之二:租金成本。许多行业在生产经营过程中需要考虑房地产作为成本部分的影响,如疫情期间需支付的房租物业等,尽管部分地方政府与地产企业出台并实施房租减免政策,但获得减免优惠的商户企业并不多。根据2017年投入产出表,房租物业等成本带来的经营压力主要表现在服务业如酒店、金融、零售、信息软件技术、互联网等行业,对农业与工业领域的直接影响甚微。当然,房租只是经营成本的一部分,缓解成本压力还是要看融资与需求改善情况,如酒店业的融资现金流改善将部分对冲房租成本对利润的拖累。

成本端压力之三:融资成本。对企业来说,与债务成本相关的利息费用是一项相对刚性的成本支出,疫情影响下需求骤降,但财务费用并不会随着经营收入下降而收缩。政策提供融资层面的现金流补充无疑是短期内破解企业经营困境的重要方式。

四、疫情后修复线索之一:供给约束打开

供给约束打开是企业疫情后修复的一条重要线索:从投入产出表看哪些行业对交通物流、批发零售的依赖程度高。如前文所述,由于复工缓慢、物流渠道不畅、全球供应链受影响等因素,生产与销售等经济活动一度存在种种制约,而供给约束打开是企业疫情后修复的重要线索。

供给端修复路径之一:交通物流与销售渠道的修复。根据2017年投入产出表,对交通物流与销售渠道这两个因素依赖度最高的主要以出口与消费类行业为主,如对交通物流依赖较高的批发零售、纺织服装、医药制品、皮革制鞋等,对批发零售依赖度较高的皮革制鞋、木材家具制造、印刷制品与汽车制造。

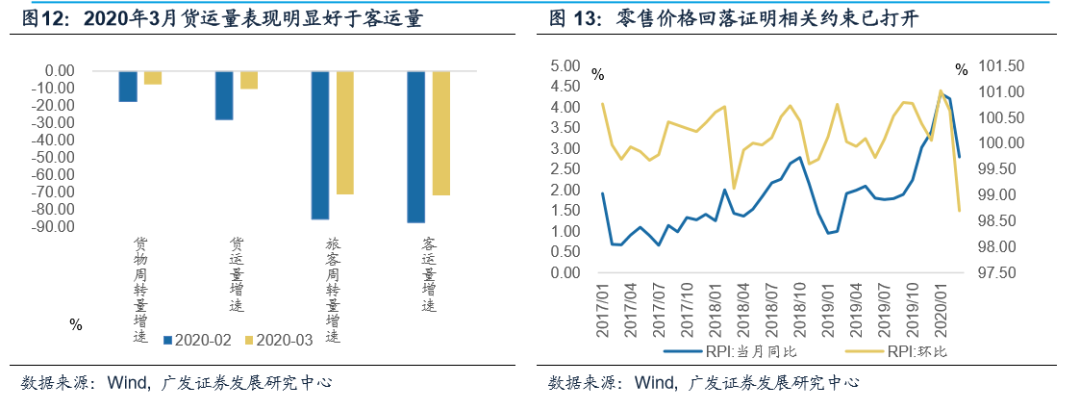

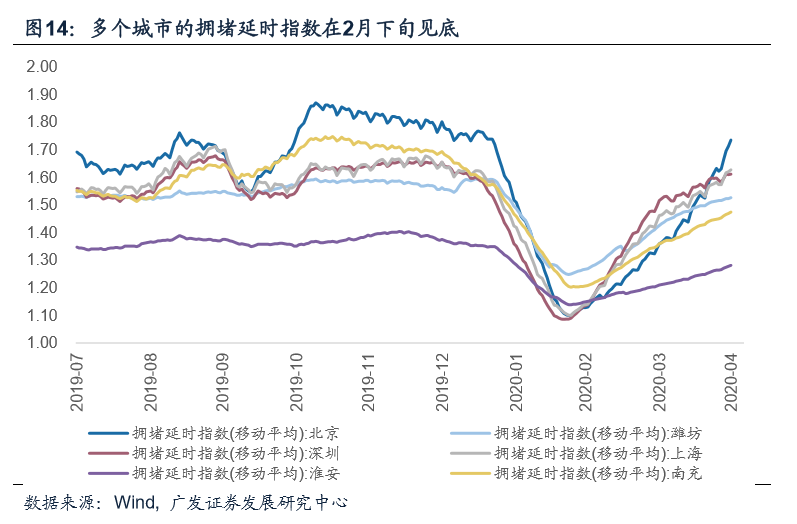

3月以来,随着交通物流与渠道的恢复,这一约束已逐渐打开。根据广发汽车团队,物流用车早在2月下旬就出现见底迹象,3月份订单同比转正,明显早于工程用车;包含一二线与潍坊、南充、淮安等三四线在内的多个城市拥堵延时指数也在2月下旬开始上升。3月份,国内货运量与货物周转量同比降幅显著缩窄,景气度明显高于客运数据。从RPI(商品零售价格指数)环比来看,3月零售价格的超预期下跌也是销售渠道层面供给约束逐渐打开的佐证。疫情期间粮食、猪肉、蔬菜等农产品一度出现供给不足的情形,尽管未来一段时间内仍然难以完全缓解,但从价格表现来看,目前这一约束已边际改善。

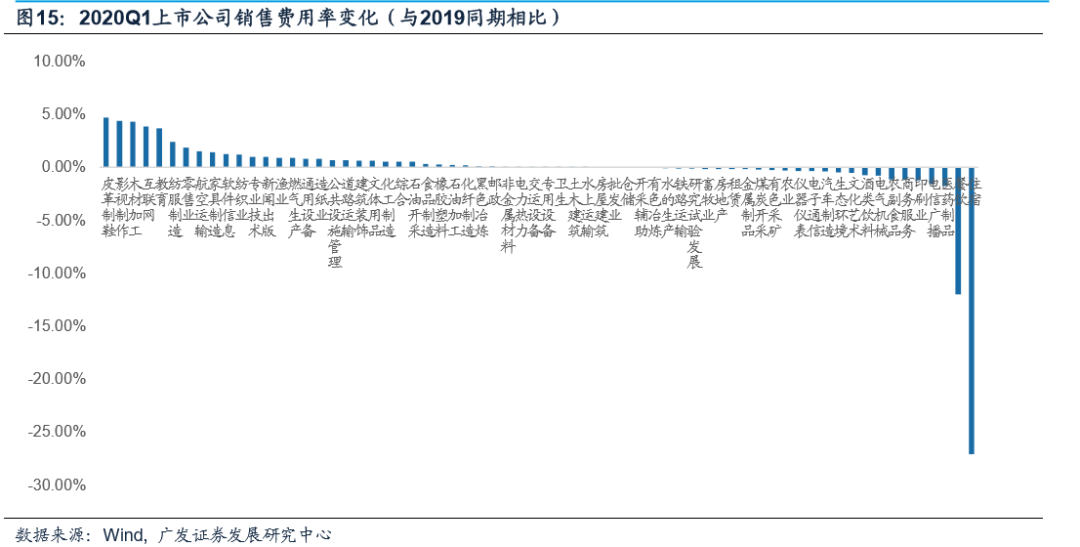

在疫情期间渠道端形成供给约束、销售端带来需求压力的同时,企业往往采用线上销售、推广销售、渠道激励等种种促销方式加速出货,随之而来的就是销售费用的上升。我们统计了上市公司一季报中不同行业销售费用率的同比变化,提升最快的行业包括皮革制鞋、影视制作、木材加工、互联网、教育、纺服制造、零售业、航空运输、家具制造等。有趣的是,销售费用率的下降也并不必然意味着销售情况理想,对于酒店与餐饮,疫情防控的大环境下即使投入再多的销售费用,对收入改善也无济于事,因此它们反而成为销售费用率下降最快的行业。而医药制品、电信传播、印刷、农副食品等行业也出现了销售费用率的下降,原因在于它们是疫情环境下少数景气度回升的行业。

供给端修复路径之二:企业复工率的修复。3月是中小型企业加速复工的阶段,4月复工率接近饱和。疫情防控对2-3月复工情况形成拖累,下游劳动密集型企业复工明显晚于上游资本密集型,钢铁、化工行业的多种工业原料在经历了1-2月被动补库之后,库存绝对位置在3月中旬前后见顶回落,尽管仍然高于去年同期库存水位,但从消耗速度来看,目前复工率已接近饱和。站在当前时点,因人力不足而导致的供给约束已不再是目前的核心问题。

供给端修复路径之三:未来海外供应链的修复。进口方面,我国进口依存度比较高的行业主要集中在资源品、加工材料、电子元器件与电子通信设备、机械设备等领域,一季度飞机、日化品、金属矿、有机化学品、塑料、通用机械及零件、动力机械、木材、办公机械、专业仪器等品类下滑最快。4月中旬以来,全球疫情中心逐渐向拉美、俄罗斯、印度、非洲等地转移,目前德国、美国已在推动复工或准备推动复工,未来全球供应链的改善值得关注。

五、疫情后修复线索之二:需求环境企稳

需求环境企稳是疫情后修复的线索之二:房地产竣工产业链、固投产业链、乘用车产业链、服务类消费的修复情况梳理。需求变化的根本在于终端需求而非中间环节拉动,景气度的改善往往以月度或旬度为时间单位,而上市公司财报并不能反映比季度更高频的景气变化。我们以规模以上工业企业营业收入(月度)、结合部分宏观经济数据(月度)作为需求变化的观察指标。此外,我们跳出按照工业指标、消费指标、投资指标、出口指标来分别观察的传统框架,以纵向跟踪关联行业景气度的思路来梳理疫情影响消退、经济活动恢复过程中不同产业链边际改善的时间脉络。

房地产竣工产业链:3月份开始进入疫情后的恢复期,表现略超预期。房地产竣工面积降幅收窄,由1-2月的-22.9%回升到3月-0.88%,竣工端表现明显好于销售、新开工和施工。受竣工景气度影响,消费品零售中与竣工关联度高的建筑装潢材料与家具同比降幅分别较1-2月份收窄16.6pct与10.8pct,在工业生产端,家具制造业收入同比降幅收窄19.3pct。从上市公司数据来看,家具与厨电一季度表现不尽人意,主因在于疫情影响下家居安装条件急剧恶化,预计随着这一约束打开,相关消费品也将陆续进入疫情后恢复阶段。

固定资产投资产业链:3月表现略好于1-2月,4月加速恢复。3月份,房地产与基建投资的同比降幅较1-2月显著缩窄,建筑业PMI恢复到55.1,4月则进一步回升到59.7,已高于2019全年的平均水平(59.4)。与建筑活动直接相关的挖掘机、水泥、钢铁等工业品种均在3月份边际好转。

乘用车产业链:3月表现仍低迷,4月进入恢复期。3月乘用车的产销两端表现仍然低迷,降幅并没有出现明显缩窄,4月第一周也继续负增长,但从第二周开始,产销量加速回暖。根据乘联会数据,4月第二至四周的零售端销量同比增速分别为14%、-0.5%、12%,批发端销量为10%、6%、15%,需求进入疫情之后的恢复阶段。

服务类消费(餐饮、酒店、旅游等):预计二季度缓慢恢复,三季度略有加速。服务消费(如餐饮、酒店、旅游等)还没有表现出明确的见底迹象,预计整个二季度的恢复节奏仍然比较缓慢,若后续疫情持续得到控制,消费条件打开,三季度服务类消费增长将略有加速。

六、疫情后修复线索之三:融资条件改善

融资条件改善是疫情后修复的线索之三:哪些行业对融资条件改善比较敏感。为对冲一季度疫情损失和后续经济惯性下滑风险,以及与此关联的中小企业、就业、脱贫等系列问题,需要逆周期政策布局,货币、财政与产业纾困政策是其中的重要组成部分。

一季度社融规模同比多增近2.5万亿,这些资金流入了哪些行业?是否能够在短期层面缓解企业的经营压力?我们梳理了上市公司一季报中各行业的融资现金流,发现以下几点重要信息:

第一,对相当一部分行业来说,融资改善的确能够显著缓解经营压力,如房地产、基建类行业(铁路运输、电力热力供应、道路运输、公共设施管理、燃气供应等)、消费类行业(食品制造、文体用品、医药制品)、服务类行业(如批发业、教育、酒店餐饮等)。

第二,有些行业经营状况较差,融资现金流也没有得到改善,表现为收入与融资指标同时恶化,这类行业多集中在制造领域(如化工制造、非金属建材、通用设备、交运设备、造纸业等),显示宽信用政策对部分制造业的逆周期对冲作用并不明显。

第三,多数行业一季度收入与盈利情况很不理想,因此资本开支力度并不积极,但也有部分行业资本支出同比正增长,如盈利高增长的农业类(畜牧业与农副食品)、政策支持的基建类(土木建筑、生态环境与道路运输)、计算机相关类(互联网)。

整体来看,信用宽松对缓解企业经营压力起到了比较明显的效果,但制造业仍然是获取融资相对困难的领域。

七、微观修复的三个阶段

我们估计疫情之后微观修复将分为三个阶段,第一阶段是供给打开驱动,第二阶段是需求改善驱动,第三阶段是融资改善驱动。

首先,随着供给约束逐步打开,对交通物流依赖较高的出口与消费制造行业可能率先受益于这一环节,如对交通物流依赖较高的批发零售、纺织服装、医药制品等,对渠道依赖度较高的如汽车、家具、家电、印刷制品等。

其次,从目前景气观察指标可以看到,部分产业链如房地产竣工相关(3月开始进入疫情后恢复期)、固定资产投资相关(3月表现略有好转,4月出现加速)、汽车消费相关(3月仍低迷,4月开始恢复)、服务类消费相关(预计二季度缓慢恢复,三季度略有加速)已经初步进入疫情后的恢复阶段。

第三,对于房地产、基建类行业(铁路运输、电力热力供应、道路运输、公共设施管理、燃气供应等)、消费类行业(食品制造、文体用品、医药制品)、服务类行业(如批发业、教育、酒店餐饮)等行业,融资现金流的改善一方面可以部分对冲收入下滑,另一方面也成为企业经营改善的重要因素,此类行业可能成为疫情后率先恢复的产业部门

八、风险提示

经济下行超预期;疫情防控低于预期。