上周美联储出乎意料地把印度放在了“汇率操纵国”的观察名单里,事实上印度真的在操纵卢比吗?

美联储怀疑印度是“汇率操纵国”是有原因的,第一印度对美国有“特别巨大的”贸易顺差;第二印度央行在去年购买大量的外汇并且成功地引起了国际对亚洲经济的关注。奇怪的是,台湾和泰国同样也是对美国有大额顺差并且央行也积极地干预货币市场,但是却没有在美联储的“提防名单”里。

印度央行的的一个发言人拒绝对美联储的该项报告做出评论。在美联储的报告中,“汇率操纵国”的标准有三:双边贸易顺差超过200亿美元,经常账户盈余超过本国GDP的3%,过去一年本国央行对外汇市场干预的幅度大于本国GDP的2%。

“印度无论怎么说都不满足这三项条件,因为印度从2005年一直都是出于对外贸易逆差的状态”,澳大利亚&新西兰银行集团亚洲研究负责人Khoon Goh说。但是问题是:为啥美联储特意点名印度呢?

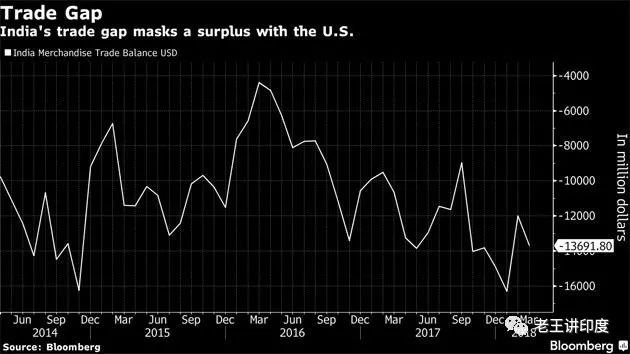

根据美联储的报告,印度的的确确和美国有双边贸易顺差——无论是商品还是服务——2017年的额度是280亿美元。这个数字在2016年稍微比308亿美元低一点儿。但是根据美国商会代表办公室的说法,印度对美国单单商品贸易的顺差额在2017年就达到230亿美元,超过了美联储设定的门槛。

然鹅当美国和这个世界第三大经济体出现贸易摩擦的时候,印度就“自然而然”地成为“汇率操纵国”名单的一份子。印度国会在其二月份的年度国民预算中增加了多个项目的关税。这个节骨眼美国跑到WTO抗议印度出口补贴的若干政策。

虽然印度是南亚国家中唯一一个对美国有贸易顺差的,但是她已经在过去10年中一直处于进口大于出口的状态,所以公平地讲印度并不符合“汇率操纵国”的条件。在过去一年印度的贸易盈余仅仅占本国GDP的2% (并未超过3%),所以也不符合美联储的标准。

虽然印度也一直努力吸引外国投资以弥补经常账户的亏损,但是外国投资者在连续在10月和11月购买印度资产后,在12月份变成了资产抛售者,投资者对于印度的证券和股票的兴趣都在下降。这为大规模的经常账户损失敲响了警钟。一个由彭博社提供的情报显示,经济学家预测经常账户的损失会到2018年第四季度扩大到GDP的2.5%。

渣打银行的亚太外汇专家Divya Devesh表示,随着印度经常账户损失继续扩大和更加低迷的外国投资流入。很有可能印度在明年会掉出美联储的“光荣榜”.

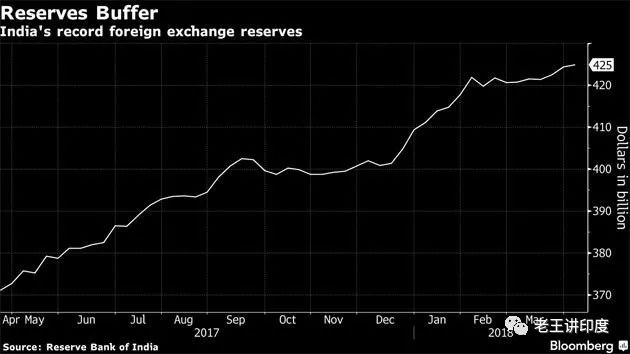

印度在过去几年吸引了大量的外汇流入,其中一个很重要的原因就是卢比资产收益相对较高。带来的直接结果是印度储备银行(RBI)的外汇储备直逼4200亿美元。印度央行在2017年总计净购买了560亿美元的外汇,包括在前端市场的活动。这大概占国内GDP的2.2%。印度央行的态度好像是防止卢比汇率的大幅度波动,但是事实以失败告终。目前来讲,印度卢比汇率处在一个很脆弱的地位,从本年度1月份以来已经对美元贬值了2.2%。如果真的像美联储说的印度央行在操纵汇率,那么卢比真的可能是就是直线坠崖式下跌了.