来源 “英伦投资客”

在啃老这件事上,全世界都一样。

都说中国90后用六个钱包买房,英国又何尝不是如此。

根据英媒最新报道,2019年,英国父母将会“借出”63亿英镑(约合550亿人民币)帮孩子买房,这一数字相比去年又增加了33%,创下历史新高。

这个数字意味着,“父母银行”(Bank of Mum & Dad)已经成为英国排名第11的银行,“放贷额”超过了许多英国主流银行。

当然,虽然说的是“借”,但英国媒体自己也承认,“父母银行”还是和一般的商业银行不同,子女最后是可以不还这笔钱的。

毕竟借着借着,最后很可能就变成赞助了。

英国经济与商业研究中心(CEBR)的统计显示,2019年,平均每对英国父母将借给孩子2.4万英镑(约合21万人民币),比2018年增加了6000英镑(约合51864元人民币)。

令人吃惊的是,在英国目前的首套房交易中,超过55%的子女得到了父母的赞助。

而在换房或购买第二套房的交易中,依然有45%的英国人需要向爸妈借钱。

如果按年龄划分的话:

35岁及以下的首次购房者是最依赖父母的群体,60%的人需要得到父母的帮助。

甚至在45岁至54岁的人群中,还有超过五分之一的人在购买首套住房时需要父母的帮助。

许多英国父母,为了帮小孩在城里买房,更是把好地段的大房子,如汉普斯特德(Hampstead)等地带的花园大房,换成一套小公寓,这样他们才能腾出钱来帮子女甚至孙辈购买一套房子。

英国年轻人之所以要靠父母才能买房,除了他们超前消费、不爱存款的习惯,还因为英国近10年来连年上涨的房价,特别是英国本地人喜欢的刚需房。

英国房价收入比

报道指出,如果得不到父母的帮助,35岁以下的英国人仅靠自己很难独立买房。

英国年轻人住房拥有率大幅下降

在英国西北部,父母借给首次购房的孩子的买房款从2018年的1.29万英镑增至2019年的2.4万英镑以上。

与此同时,在英国西南部,从2018到2019年,父母为孩子买房的赞助数额年也上升了1万英镑。

数据显示,伦敦父母为子女购房平均贡献为3.1万英镑,毫不意外地排在了全英第一。

下图显示了英国不同地区的父母为子女买房所做出的平均贡献。颜色越浅的地方,父母帮助的数额越大。

和中国普遍存在的“六个钱包”等买房操作一样,英国父母帮小孩子买房,可不只会光给钱。

事实上,在金融高达发达的英国,还存在许多方法,协助家长帮孩子实现买房梦。

简单总结,英国父母大体有如下几种普遍存在的操作:

1。父母把存款直接赠予孩子作为购房资金(Gifted deposits)

父母只要给贷款银行出具一份证明,声明此笔资金是用来给孩子买房付首期的,将来房屋产权归孩子所有,父母不会拥有房屋产权即可。

2。担保抵押贷款(Guarantor mortgages)

担保抵押贷款是指父母或家庭成员用他们的房产做抵押,来帮助孩子贷款购房。

这种做法最为直接了当,孩子可以从银行借到100%的购房款。当然作为担保人,父母需要同意在贷款人拖欠还款的情况下,协助支付抵押贷款。

如果贷款人还不上贷款,父母或亲人抵押的房产将被银行收回并出售。

3。家庭抵扣抵押贷款(Family offset mortgages)

抵扣抵押贷款是父母在关联银行账户上的存款,可以用来减轻孩子的还款负担,让孩子每月少付利息,尽快还清贷款。

例如,父母的储蓄账户中有2万英镑,只要父母把这2万英镑的账户与孩子30万英镑的抵押贷款账户挂钩,那么孩子购房贷款只需支付28万英镑的利息。

4。联合抵押贷款(Joint mortgages)

这类贷款是父母和孩子一起买房。父母的名字通常会出现在抵押协议和房契上。

根据这项安排,父母和孩子双方都有责任偿还按揭贷款。当然如果父母已经拥有房产,可能还要支付第二套住房的印花税附加费。

5。联名借款人独资按揭(Joint borrower sole proprietor mortgages)

这类贷款虽然与联合抵押贷款相似,但关键区别在于,房产证上只写孩子的名字。这意味着孩子拥有房产,但是父母和孩子都要负责偿还抵押贷款。

6。 家庭跳板贷款(Family Springboard Loan)

这是一种面向无存款客户的抵押贷款业务,目的是满足现金短缺的首次购房者的需求。

银行让首次购房者利用父母的收入作为担保,担保人须将自有收入的10%存入一个关联储蓄账户,这样他们的孩子就有资格申请按揭贷款了。

五年后,如果一切顺利,银行还会把父母存在关联账户里的10%存款连同利息一起返还给父母。

最后要特别指出的是,在英国,还有很多年轻人是没有在父母的帮助下靠自己买房的。

比如在一些银行,只要你能攒下5%的首付款,那么一些银行会贷给你95%的房款,不过贷款利率相对更高。

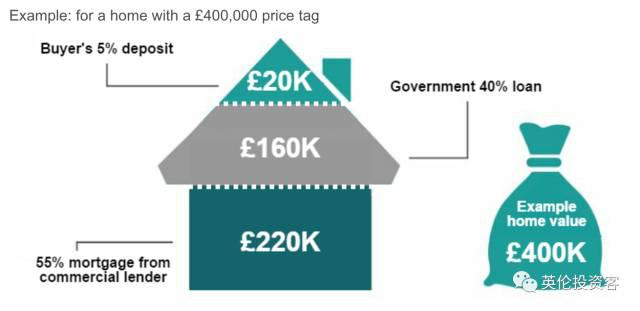

另外,英国年轻人也可以申请购房援助计划(Help to Buy),英国政府最多可以为首次购房者提供最多40%的首付权益补助(equity loan),加上55%的银行贷款,购房者同样只需支付5%首付。

本文作者系新浪国际旗下“地球日报”自媒体联盟成员,授权稿件,转载需获原作者许可。文章言论不代表新浪观点。