在当前固收产品集体回暖的背景下,普通家庭优化资产配置需兼顾短期收益增厚与长期风险分散,核心策略应围绕“稳中求进”展开,通过分层配置、动态平衡和工具适配抵御低利率环境下的财富缩水风险。

一、短期策略:锁定收益与负债优化

阶梯存款与流动性管理

短期资金:配置货币基金或活期理财(如R1级产品),确保3–6个月应急资金的随时支取。

长期闲置资金:优先选择国债、大额存单等保本工具,锁定当前相对高息回报。例如,部分银行中长期定存利率虽下调,但国债信用等级高且收益稳定。

负债成本压缩:对存量房贷利率超4.5%的家庭,建议与银行协商重定价或转按揭,降低月供负担。

固收产品选择要点

以 R2级以下 中低风险固收理财、纯债基金为主,避免盲目追逐高收益信用债以防暴雷风险。

关注 “固收+”基金修复期机会:2026年一季度超九成“固收+”产品实现正收益,可精选权益仓位均衡、回撤控制力强的基金。

二、中期配置:多元分散与风险对冲

核心资产比例分配

稳健底仓(50%):国企债、中短债基金等固收类资产,提供稳定现金流。

防御性配置(30%):增配上海金ETF或实物黄金,对冲通胀与地缘风险。历史数据显示黄金长期年化回报近10%,且2026年金价突破1500元/克,建议占资产5%-10%。

收益增强(20%):通过宽基指数ETF(如沪深300、纳指)或高股息龙头股适度参与权益市场,避免个股集中风险。

动态再平衡机制

每季度审视股债比例,利用 “股债再平衡”策略(如50%股+50%债组合)自动实现低买高卖,降低择时焦虑。例如,当股市下跌时增配权益类ETF,债市回调时补仓固收产品。

权益仓位建议控制在总资产 60%以内,防止单一市场波动冲击。

三、长期规划:现金流保障与结构升级

安全资产打底

40%资产配置于养老金、教育金等 保本型工具,如商业年金险、增额终身寿险,锁定长期复利(当前优质产品复利可达3%–3.5%)。

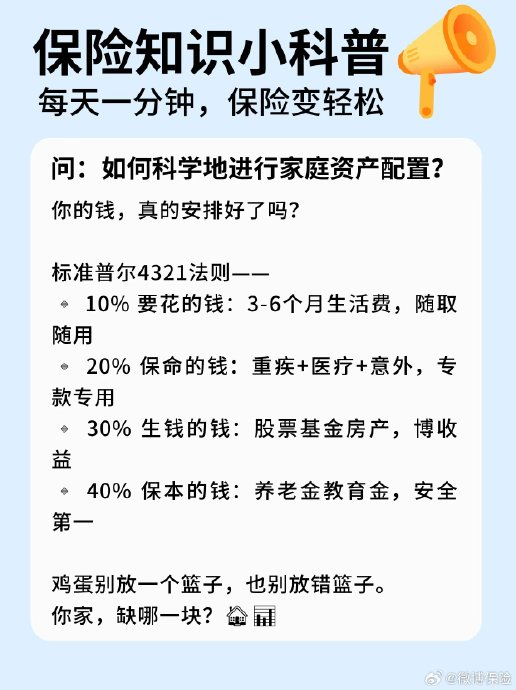

采用 “4321法则” 分配:40%保本增值、30%投资增值、20%风险保障、10%日常开销。

房产与人力资本优化

减少非核心城市劣质房产持仓,处置流动性差、租金回报率低于3%的资产。

提升主动收入能力:通过主业深耕或合规副业拓宽现金流,避免过度依赖投资回报。

关键风险提示

警惕“伪固收+”产品:部分银行理财因底层资产信用下沉或权益敞口过高,在股债双杀中易沦为“固收-”,需穿透查看持仓。

避免配置陷阱:

勿轻信“高息揽储”或非持牌机构固收产品;

慎用杠杆,尤其黄金追涨时需谨慎。

普通家庭配置的本质是 “先守后攻”:短期以存款和国债筑牢安全垫,中期用黄金+指数ETF平衡风险收益,长期靠保险和收入提升穿越周期。通过分散化(品种、期限、国别)和再平衡,在低利率时代实现财富稳健增值。

(以上内容均由AI生成)