张雪峰回应吐槽还60万房贷利息57万,张雪峰致歉:没搞清具体情况

张雪峰回应吐槽还60万房贷利息57万,张雪峰致歉:没搞清具体情况

新京报讯 (记者张晓兰)日前,知名教育博主张雪峰在个人微博上吐槽称“6年还60万房贷,利息57万”,引发网友热议和普遍关注。2月22日,张雪峰发文道歉,表示自己没搞清具体情况,朋友弄错了。

对于此前的吐糟,张雪峰在个人微博上表示:“澄清一下,某友人还贷,以为自己240万的房子,首付80万,借了160万,前两天发现还有157万贷款,跟我吐槽!结果此人脑子坏掉了,忘了自己当时还买了车位,总价是260万,借了180,实际60万中,本金还了23万,剩下都是利息。在他脑子坏掉时义愤填膺,知道事实后我马上删了。”

事实上,在银行办理房贷业务时,有两种还款方式可以选择,一种是等额本息,一种是等额本金。

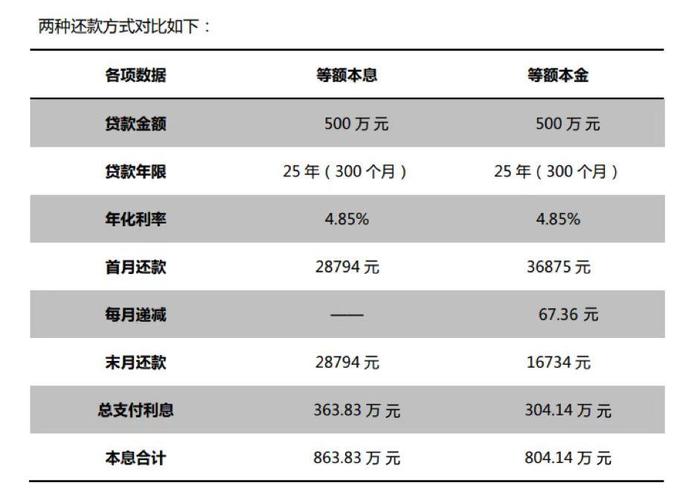

据北京中原方面介绍,“等额本息”是指把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。“等额本金”则是指把按揭贷款的本金总额等分,每月偿还相同数额的本金和剩余贷款的利息, 由于本金会越来越少,因此每月还款的利息也会越来越少,每月的还款额也会越来越少。两者相比,“等额本息”的还款总额高于“等额本金”还款总额,但每月还款额固定,适合有固定收入的人群;“等额本金”的还款总额低于“等额本息”,且每月还款额会逐月递减,但在还款初期还款额较多,可能会压力较大,适宜早期收入较高的人群。

北京中原认为,上述两种还款方式各有利弊,在实际应用中,应该根据购房人个人的实际情况进行选择。比如,王先生以家庭为单位在北京无房,且全国范围内无住房贷款记录。经推荐,王先生准备购买海淀区一套130平方米的住宅,总价1000万元,其可支付一半的房款,剩余500万元申请商业住房按揭贷款25年,等额本息方式的总利息要比等额本金高出59.69万元。

编辑 武新 图/北京中原提供

校对 柳宝庆