世界银行行长马尔帕斯表示,对许多国家而言,衰退将难以避免。

7日,世界银行发布最新的《全球经济展望》报告(下称“报告”)警告称,全球经济在新冠疫情后重创未愈,俄乌冲突又雪上加霜,加剧全球经济放缓,世界经济或正迈入长期增长乏力和通胀高企的时代。这导致全球“滞胀”风险升高,恐重创中等收入和低收入经济体。

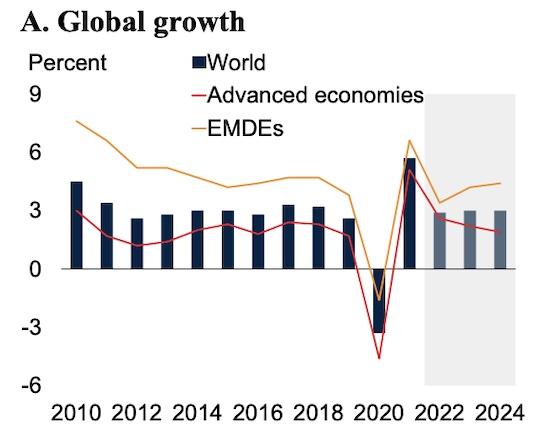

世界银行预计,2022年全球经济增速将从2021年的5.7%显著放缓至2.9%,较1月预测值下修1.2个百分点。鉴于乌克兰局势在短期内扰乱经济活动、投资和贸易,加之后疫情时代的挤压需求逐渐释放消退,各国退出宽松的财政和货币政策,预计明后两年全球经济增速大体将保持在3%。

全球经济增长显著放缓

报告预计,2022年发达经济体的经济增幅将从2021年的5.1%大幅回落至 2.6%,较1月预测值下修1.2个百分点。伴随疫情大流行期间的宽松财政和货币支持政策进一步回撤,预计2023年经济增速将进一步放缓至2.2%。其中,预计美国和欧元区今年经济增幅均为2.5%,较1月预测值分别下修1.2和1.7个百分点。

同时,报告预计,新兴市场和发展中经济体(EMDE)的经济增速将从2021年的6.6%近乎腰斩至3.4%,远低于2011~2019年间4.8%的年均增长率。虽然能源价格上涨在短期内提振了部分大宗商品出口国的经济增长,但无法抵消乌克兰局势负面溢出效应的广泛影响。世界银行对近七成的新兴市场和发展中经济体今年经济增速预测做出下调,其中包括了大多数大宗商品进口国以及五分之四的低收入国家。

此外,报告认为,疫情大流行和俄乌冲突将导致今年发展中经济体的人均收入水平较疫情爆发前的水平低近 5%。

“对许多国家而言,衰退将难以避免。”世界银行行长戴维·马尔帕斯(David Malpass)补充道:“当务之急是要鼓励生产、避免贸易限制。此外,财政、货币、气候和债务等多领域政策亦需做出调整,以应对资本错配和不平等的问题。”

全球滞胀风险上升

最新公布的《全球经济展望》报告首次对照了上世纪70年代的滞胀,并对当前全球经济形势进行了系统性评估:全球陷入滞胀,即高通胀和低增长的风险正在上升。

报告分析认为,当前全球经济与上世纪70年代的相似之处有三点。首先,在发达经济体较长时期的超宽松货币政策后,全球经济面临供应中断和高通胀的挑战。其次,长期增长前景放缓与上世纪70年代潜在增长的意外放缓相呼应。其三,发达经济体为遏制通胀采取的紧缩货币政策将对新兴市场和发展中经济体造成不利影响。

报告警告称,若通胀持续高企,反复的高通胀冲击下导致通胀预期脱离铆钉。届时,为使得通胀回归正常范畴所需的加息幅度将远高于金融市场目前的预期。

上世纪70年代初,海湾危机等一系列因素推动通胀震荡走高,至1980年3月美国通胀率飙升至14.59%的峰值。

为遏制失控的通胀走势,时任美联储主席保罗·沃克尔(Paul Volcker)祭出加息重拳,联邦基金利率自1979年的均值11.2%,大幅上调至1981年6月的20%。至20世纪80年代中后期,通胀才回落至平均3.5%。

在沃克尔率领下的这场“通胀阻击战”付出了惨痛的代价,1982年全球经济陷入衰退,诸多新兴市场和发展中经济体自此陷入长期疲软增长期。

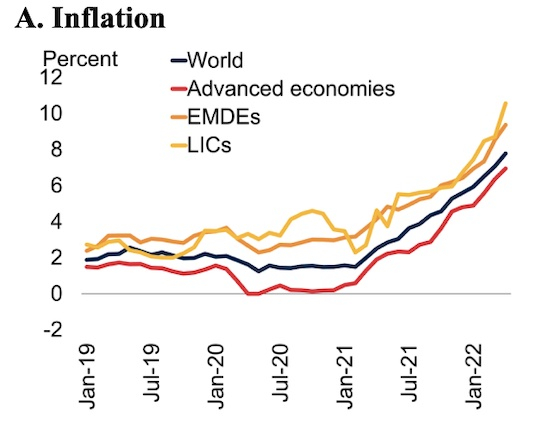

目前,发达经济体的通胀正处于40年以来的最高水平,所有发达经济体的通胀率均高于目标范围。今年4月,全球通胀和新兴市场和发展中经济体的通胀分别达到7.8%和9.4%,均处于2008年以来的最高水平。世界银行预计,到2023年中期,全球通胀率有望降至3%,仍较2019年的平均水平高出1个百分点。

报告指出,一旦当前滞胀压力加剧,新兴市场和发展中经济体恐再次面临挑战。

世界银行提醒称,鉴于新兴市场和发展中经济体的通胀预期缺乏锚定、金融脆弱性较高且增长基本面偏软,上述经济体迫切需要强化财政和外部缓冲,加强货币政策框架,并实施改革以重振增长。

值得庆幸的是,当前经济形势较50年前仍有显著差异。首先,考虑通胀因素后,当前能源和食品价格水平及近两年涨幅仍显著低于上世纪70年代。其次,主要央行均已制定明确的通胀目标,强化决策的独立性,且在过去几十年间建立起良好信誉。其三,目前通胀预期仍保持较好的锚定,经济在应对冲击时也更具灵活性。