在AI需求激增的背景下,AMD凭借其在服务器CPU市场的技术突破和灵活战略,不仅能维持强劲增长势头,且正加速蚕食Intel的霸主地位,但短期内彻底超越仍面临产能、生态和定价策略等挑战。

一、AMD增长势头的核心驱动力

AI算力需求重塑CPU价值

AI智能体(Agentic AI)爆发:AI从训练转向推理和复杂任务执行后,CPU承担任务调度、环境模拟和工具调用等核心工作,单台AI服务器需配置更多高性能CPU(如8个GPU搭配2-4个CPU)。

架构技术优势:AMD Zen架构(如第五代EPYC Turin)在多核性能、能效比上优于Intel同期产品,适配AI负载的优化设计推动份额提升。

供需失衡下的市场机遇

产能售罄与涨价潮:2026年全球服务器CPU产能已被超大规模云厂商(如Meta、微软)扫货锁定,AMD与Intel同步涨价10%-15%,反映需求远超供给。

出货量高增长:2026年服务器CPU出货量预计同比增16%-17%,AI服务器增幅超20%,AMD凭借EPYC系列占据增量市场主导地位。

二、AMD挑战Intel霸权的关键进展

市场份额加速扩张

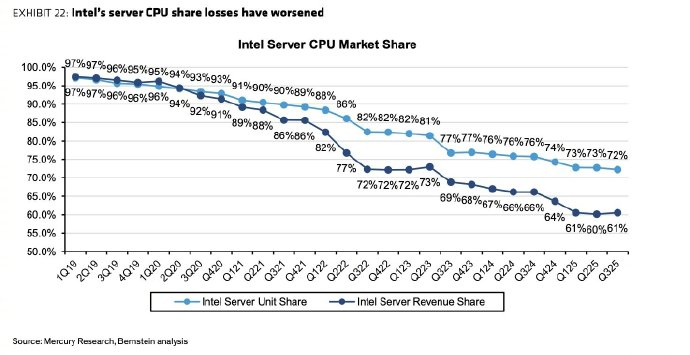

2025年Q4 AMD服务器CPU营收份额达41.3%,创历史新高,同比提升4.9个百分点;Intel份额跌至71%,但较此前超90%的统治力显著下滑。

在北美云厂商市场,AMD份额突破30%,EPYC处理器成为谷歌、亚马逊数据中心升级首选。

技术迭代与生态协同

先进制程领先:AMD依托台积电5nm/3nm工艺量产新一代CPU,而Intel的Intel 3/18A工艺量产进度滞后,部分产能被迫转向消费端。

AI全栈布局:MI系列AI GPU与EPYC CPU协同,提供高性价比算力方案,吸引OpenAI等客户转向AMD平台。

三、AMD面临的挑战与风险

产能与供应链瓶颈

依赖台积电代工使AMD面临先进封装产能争夺(如CoWoS被AI GPU挤占),而Intel IDM模式可内部调配资源。

存储芯片涨价(DDR5涨幅超300%)推高服务器成本,可能抑制下游采购需求。

Intel的反击策略

制程技术追赶:Intel 18A工艺2026年量产,已获苹果等客户订单,若良率提升将缓解产能压力。

定价与生态捆绑:Intel通过Xeon平台捆绑软件优化和长期服务协议,维持企业客户黏性。

国产替代的分流效应

海光信息(获AMD x86授权)、龙芯中科等国产CPU厂商借涨价窗口加速替代,在政务、金融领域分流AMD潜在订单。

四、未来竞争格局展望

短期(1-2年):AMD将持续提升份额至45%-50%,但Intel凭借代工转型和生态壁垒维持营收优势。

长期变量:

AI负载演进:若AI推理更依赖CPU并行能力,AMD多核架构优势将扩大;反之若GPU主导计算,Intel的GPU-CPU融合芯片可能翻盘。

地缘政治因素:中美技术管制可能限制AMD在华扩产,而国产CPU政策扶持力度加大。

综上,AMD在AI浪潮下已从“追赶者”蜕变为“颠覆者”,但彻底取代Intel需突破产能桎梏和生态壁垒。未来服务器CPU市场更可能形成双寡头格局,而非单一霸主。

(以上内容均由AI生成)